Миллионы к 20 годам и нулевая доходность: почему новые пороги ЕНПФ вызвали вопросы

Коллаж: ИИ

Коллаж: ИИ

Пока в ЕНПФ говорят о необходимости сохранить пенсионные накопления до старости, часть казахстанцев отмечает, что начинать работать нужно было ещё до рождения. Поводом стали новые пороги достаточности. Теперь 20-летнему человеку для использования части своих накоплений понадобится почти 6,7 млн тенге. Почему цифры снова выросли, что происходит с доходностью фонда и насколько достижимыми выглядят новые требования — в материале Orda.kz.

Шесть миллионов к 20 годам: реально ли выполнить новый порог?

Если говорить просто, новые пороги выросли почти в два раза. Теперь уже в 20 лет молодой казахстанец должен иметь на пенсионном счёте сумму, которую многие не накапливают даже за десятилетия официального трудового стажа.

- в 20 лет порог достаточности составляет 6,67 млн тенге;

- в 25 лет — уже 8,15 млн;

- в 30 лет — 9,75 млн;

- в 35 лет — 11,49 млн тенге;

При этом медианная зарплата в Казахстане сейчас на уровне 331 527 тенге.

Если человек официально получает такую зарплату, то за год его пенсионные отчисления составят примерно 398 тысяч тенге.

Без учёта инфляции, перерывов в работе, декретов, безработицы и серых зарплат, чтобы накопить 6,67 млн тенге только за счёт обязательных пенсионных взносов, понадобится около 17 лет работы.

У многих казахстанцев возник вопрос: откуда у человека в 20-летнем возрасте должны появиться такие суммы? Особенно если ещё недавно требования выглядели совершенно иначе. Во время предыдущего пересмотра порогов в конце 2023 года сумма около 6,6 млн тенге была порогом достаточности для казахстанца примерно 43 лет. Теперь такой объём накоплений фактически требуется уже от 20-летних.

«До порога оставалось совсем немного»

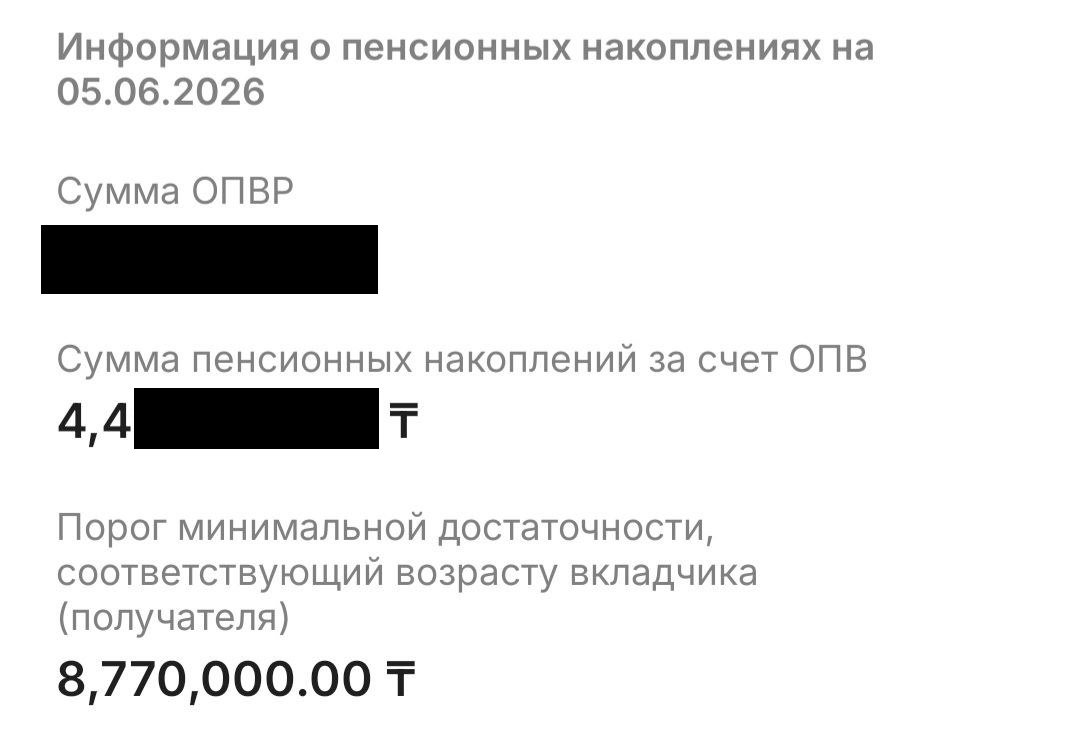

Мы поговорили с молодым казахстанцем, решившим остаться анонимным, который официально работает более восьми лет подряд и получает зарплату выше медианной. Несмотря на это, на его пенсионных счетах сейчас 4,4 млн тенге.

«Мне оставалось совсем немного до порога достаточности. В планах не было снимать эти деньги. Вроде, ЕНПФ должны преумножать накопления, но я читал совсем другое — фонд в последнее время убыточен. Может быть, такой мерой они хотят остановить съём денег на лечение зубов, чтобы повысить прибыль?», говорит молодой казахстанец.

Этот комментарий хорошо отражает главный конфликт вокруг пенсионной системы. Вкладчики слышат о долгосрочной доходности, но в новостях видят постоянные убытки ЕНПФ.

Весной 2025 года в Национальном банке объясняли убытки пенсионной системы переоценкой активов, ростом доходностей облигаций и укреплением тенге. Тогда регулятор подчёркивал, что это временный эффект, а система рассчитана на десятилетия.

В 2026 году ситуация повторилась. К апрелю заместитель председателя Нацбанка Алия Молдабекова сообщила, что укрепление тенге примерно на 5,5 % привело к снижению инвестиционного дохода фонда. Только за март отрицательная переоценка составила около 240 млрд тенге.

А уже в мае ЕНПФ отчитались, что доходность пенсионных активов с начала года составила 0,00 %. И причиной этого вновь оказалось укрепление тенге.

Регулятор постоянно оправдывается, что смотреть нужно на долгосрочный результат. И формально аргументы есть. По итогам 2024 года доходность фонда составила 17,8 % при инфляции 8,6 %. За последние 12 месяцев — 8,57 %.

Проблема в том, что большинство вкладчиков оценивает пенсионную систему не через десятилетние графики, а через баланс пенсионки в приложении, а цифры там увеличиваются очень медленно.

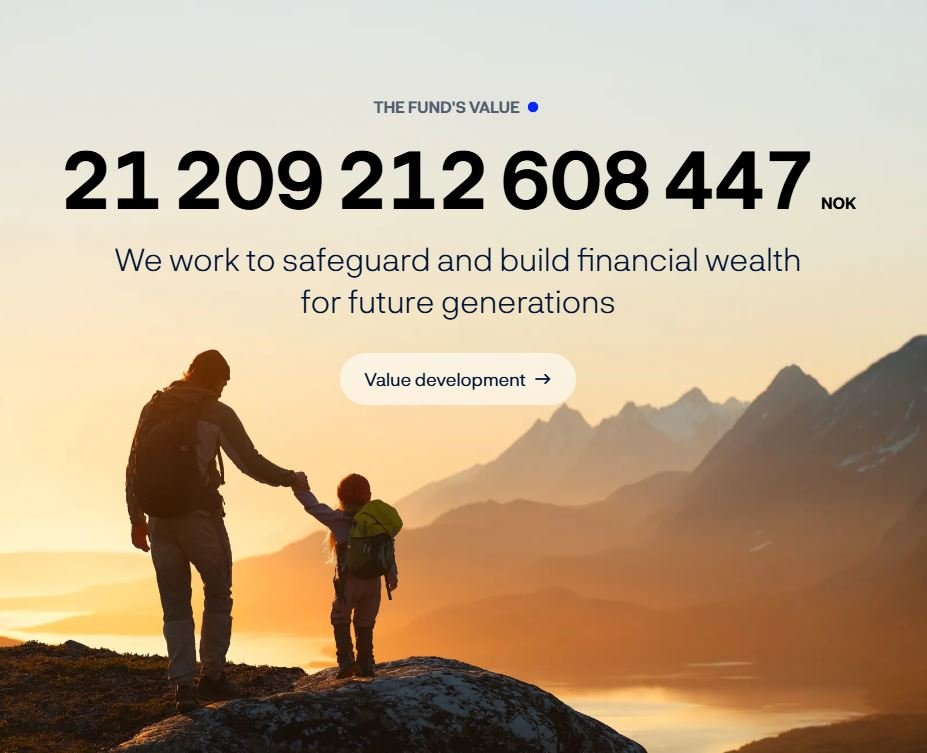

Для сравнения можно посмотреть на опыт Норвегии. Там государственный пенсионный фонд, созданный для накопления нефтегазовых сверхдоходов, превратился в крупнейший суверенный фонд мира с активами в несколько триллионов долларов. Конечно, прямое сравнение здесь не совсем корректно.

Норвежский фонд — механизм накопления нефтяных доходов будущих поколений, который позволяет стране инвестировать и приумножать средства. ЕНПФ же представляет собой систему обязательных индивидуальных пенсионных накоплений граждан.

Казахстан десятилетиями зарабатывает на нефти, добывает уран, развивает экспорт металлов и сырья, однако для большинства граждан главным финансовым резервом всё равно остаётся именно личный пенсионный счёт.

Если пороги растут, а накопить необходимые суммы становится всё сложнее, насколько эффективно работает нынешняя Казахстанская система?

Соцсети отреагировали раздражением

После публикации новых порогов казахстанцы быстро разнесли тему по соцсетям. Реакция была предсказуемой. Кто-то считал новые суммы недостижимыми, кто-то отмечал, что к пенсионному порогу теперь нужно готовиться ещё до рождения или в раннем возрасте.

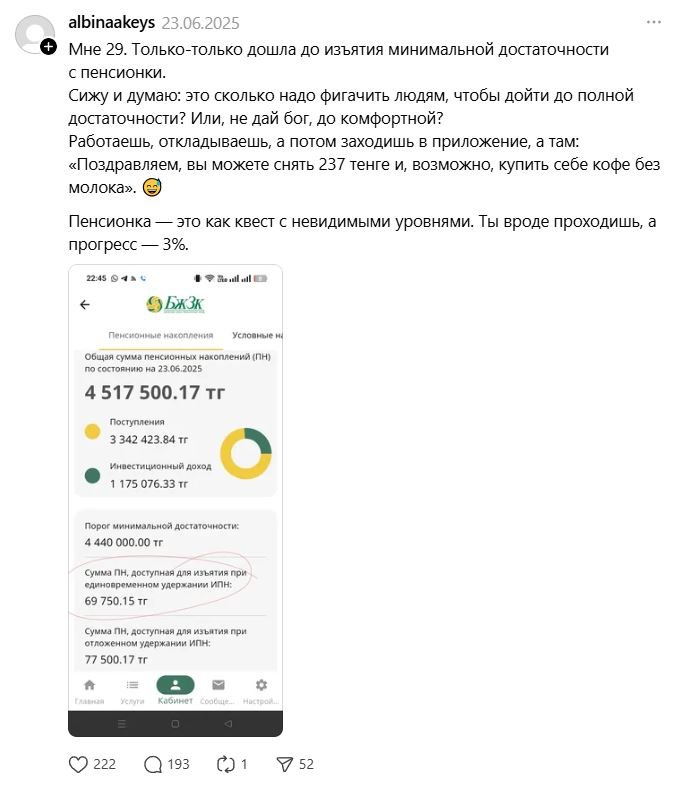

Некоторые напоминают о разрыве между официальными расчётами и реальными доходами.

Что говорят экономисты

Пока молодые казахстанцы обсуждали новые пороги через призму собственных зарплат и накоплений, казахстанские эксперты в финансовой среде встретили изменения позитивно.

Экономист Расул Рысмамбетов считает повышение логичным и даже запоздалым решением:

«Пенсионные деньги не являются сбережениями на квартиру или ремонт. Это деньги на старость, когда человек уже не может работать, как раньше».

По его мнению, массовые изъятия создают краткосрочный эффект, но в будущем могут привести к более серьёзной проблеме — недостаточным пенсиям и дополнительной нагрузке на бюджет.

Ещё жёстче высказался экономист Айдархан Кусаинов, который поддержал не только повышение порогов, но и идею ограничить изъятия.

«Вообще считаю, что нужно ещё выше их поднимать, а в идеале запретить снимать».

По мнению Кусаинова, это укрепляет пенсионную систему и увеличивает будущие пенсионные возможности вкладчиков.

В целом у экспертов вырисовывается сильная логика: чем меньше люди снимают сегодня, тем больше денег останется на старость.

Чем выше порог, тем выше ставка доверия

Публикация новых порогов снова ударила по самому больному месту пенсионной системы — доверию.

Экономисты говорят: деньги лучше не трогать сейчас, чтобы они остались на старость. Молодые вкладчики смотрят иначе: пороги растут быстрее зарплат, а нужные суммы всё больше похожи на недостижимую планку. ЕНПФ и Нацбанк предлагают оценивать систему вдолгую, но в моменте люди видят нулевую доходность и миллионы, до которых ещё надо дожить.

Каждое повышение порога достаточности автоматически повышает и требования к доверию граждан. Если государство ограничивает доступ к накоплениям сегодня, оно должно убедительно показать, что завтра эти деньги действительно обеспечат достойную пенсию.

Мы направили в ЕНПФ и профильные органы уточняющие вопросы: сколько казахстанцев достигали прежних порогов и сколько смогут соответствовать новым, сколько денег уже вывели вкладчики и как это повлияло на пенсионные активы фонда.

Читайте также:

Лента новостей

- Снижение базовой ставки в Казахстане: когда подешевеет рыночная ипотека

- Сулейменов дал совет казахстанцам по пенсионным накоплениям

- Как в Астане прошёл запуск аэротакси и сколько будет стоит полёт

- Град, ливни и жара до +43: прогноз погоды на 25-27 июля

- Китайские инвесторы опасаются конфликтов после рейда силовиков на завод в Шымкенте — адвокат

- Нацбанк вновь снизил базовую ставку — до 16,75 %

- Колледжи в Казахстане смогут зарабатывать на сдаче спортзалов и бассейнов

- Компании из Казахстана и Кыргызстана попали в 21-й пакет санкций ЕС

- США обложили Казахстан пошлинами за «принудительный труд»

- Света и воды нет, техника горит: кто возместит ущерб казахстанцам, рассказал эксперт

- Цены на продукты в Казахстане пошли вниз

- Нацпарки бьют рекорды, фестивали собирают тысячи: как в Казахстане развивают туризм

- Рекордный рост: шоколад становится казахстанцам не по карману

- FDA разъяснило порядок использования заявлений о модифицированном риске для никотиновой продукции

- Главного фигуранта дела о хищении 2,5 млрд тенге из Центра судебных экспертиз вернули из Вьетнама

- 58 млн тенге исчезли вместе с домом: как дольщики из Усть-Каменогорска остались ни с чем

- Грузию и Абхазию накрыл масштабный блэкаут

- Поддоны, налоговые департаменты и «атака» на нового владельца: вторая часть истории «Агропродукта»

- Родители заявили о заражении сына гепатитом С после переливания крови в больнице

- Дожди и жара до 42 градусов — прогноз погоды на 24 июля