Внешний долг Казахстана снова на максимуме: кто занимает деньги и чем это грозит экономике

Иллюстрация: ИИ

Иллюстрация: ИИ

Внешний долг Казахстана снова достиг рекордного уровня — страна задолжала внешнему миру 181,8 млрд долларов. Orda.kz разобралась, кто именно занимает деньги, почему структура долга почти не меняется за годы и чем рост таких обязательств может обернуться для экономики в ближайшие годы.

Внешний долг не стоит путать с госдолгом. Это всё, что резиденты Казахстана должны нерезидентам. В эту сумму входят долги государственного сектора, частных компаний, банков, организаций с участием государства и межфирменные займы. Проще говоря, внешний долг Казахстана — это не один большой кредит государства.

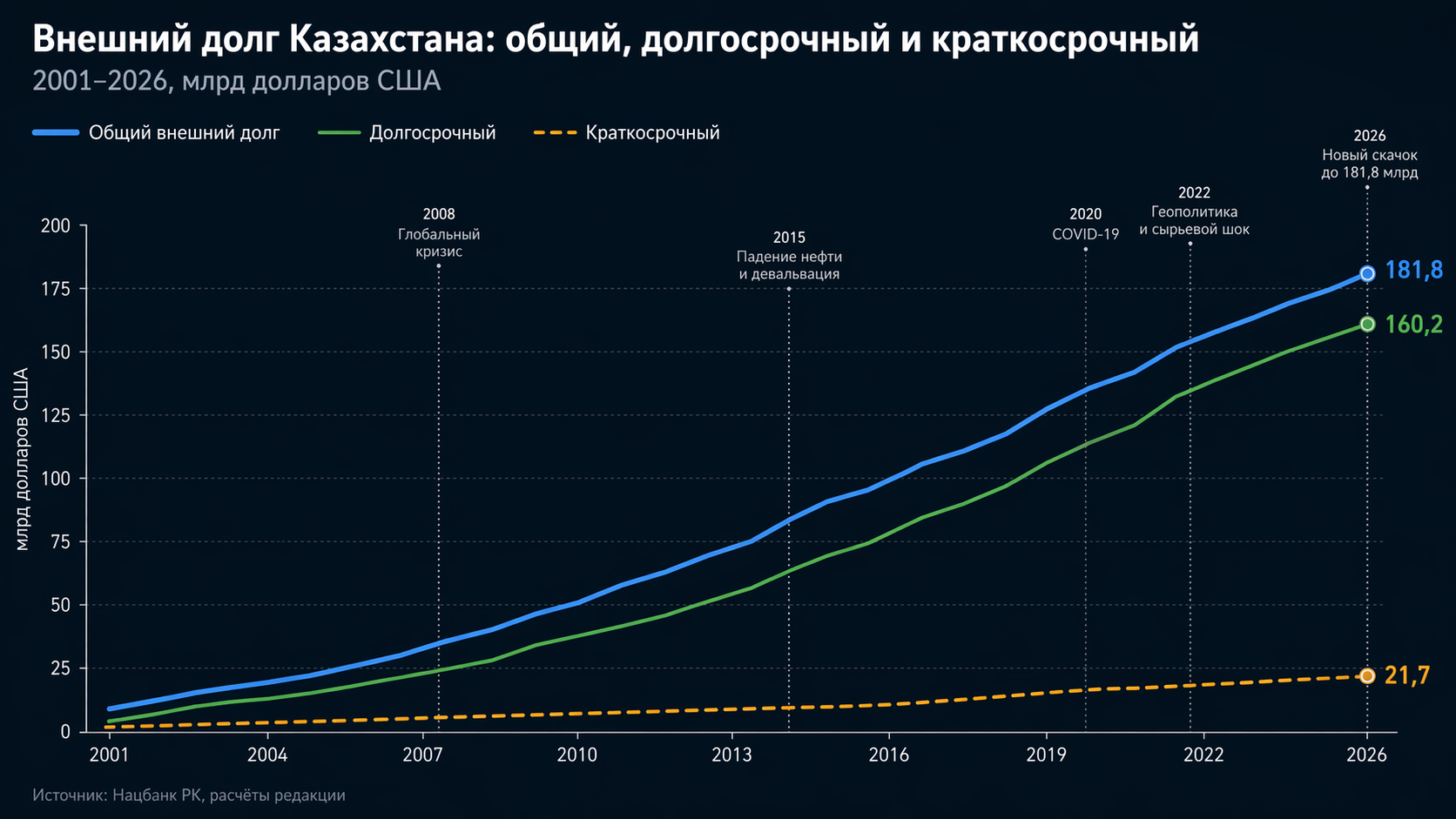

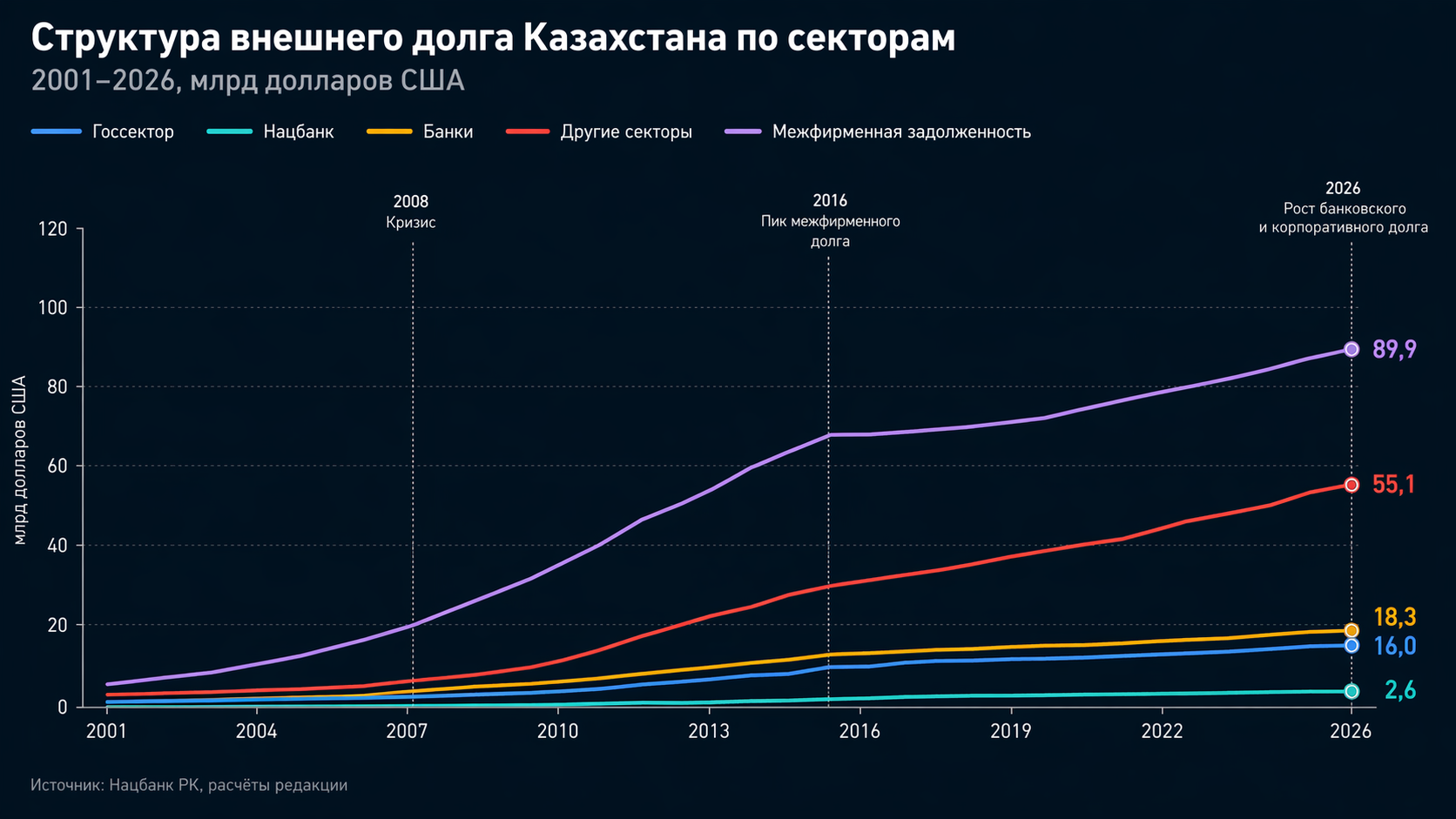

По данным Нацбанка, на 1 января 2026 года внешний долг Казахстана составил 181,8 млрд долларов. За 2025 год он вырос на 17,2 млрд долларов. Из них 12,8 млрд долларов — это новые долговые операции, ещё 4,3 млрд долларов добавились из-за изменения курса стоимости активов и других пересчётов.

Как устроен внешний долг Казахстана и где в нём риски

На первый взгляд структура внешнего долга выглядит не самой опасной. По сроку погашения 88,1 % приходится на долгосрочные обязательства. Это снижает риск резкого кризиса ликвидности: Казахстану не нужно возвращать почти весь долг завтра утром. Но у такого долга есть и обратная сторона. Чем он длительнее, тем дольше экономика живёт с привязкой к ставкам, курсу и настроению внешних рынков.

Основную часть долга занимают кредиты и займы от нерезидентов — 70,5 %. Ещё 12,5 % приходятся на долговые ценные бумаги, которыми владеют иностранцы.

По графику видно, что общий внешний долг растёт почти всё время, независимо от мировых потрясений. Долгосрочная часть идёт почти параллельно общей линии, потому что именно она формирует основную массу обязательств. Краткосрочный долг намного ниже, но в последние годы он тоже заметно подрос.

В 2001 году внешний долг Казахстана составлял около 12,6 млрд долларов. К началу 2026 года — уже 181,8 млрд долларов. Рост — более чем в 14 раз. Экономика за это время тоже выросла. Но сам масштаб изменения показывает, насколько сильно Казахстан встроился во внешнюю экономику и почему на нашу валюту так легко влияют любые потрясения.

Кто должен больше всего

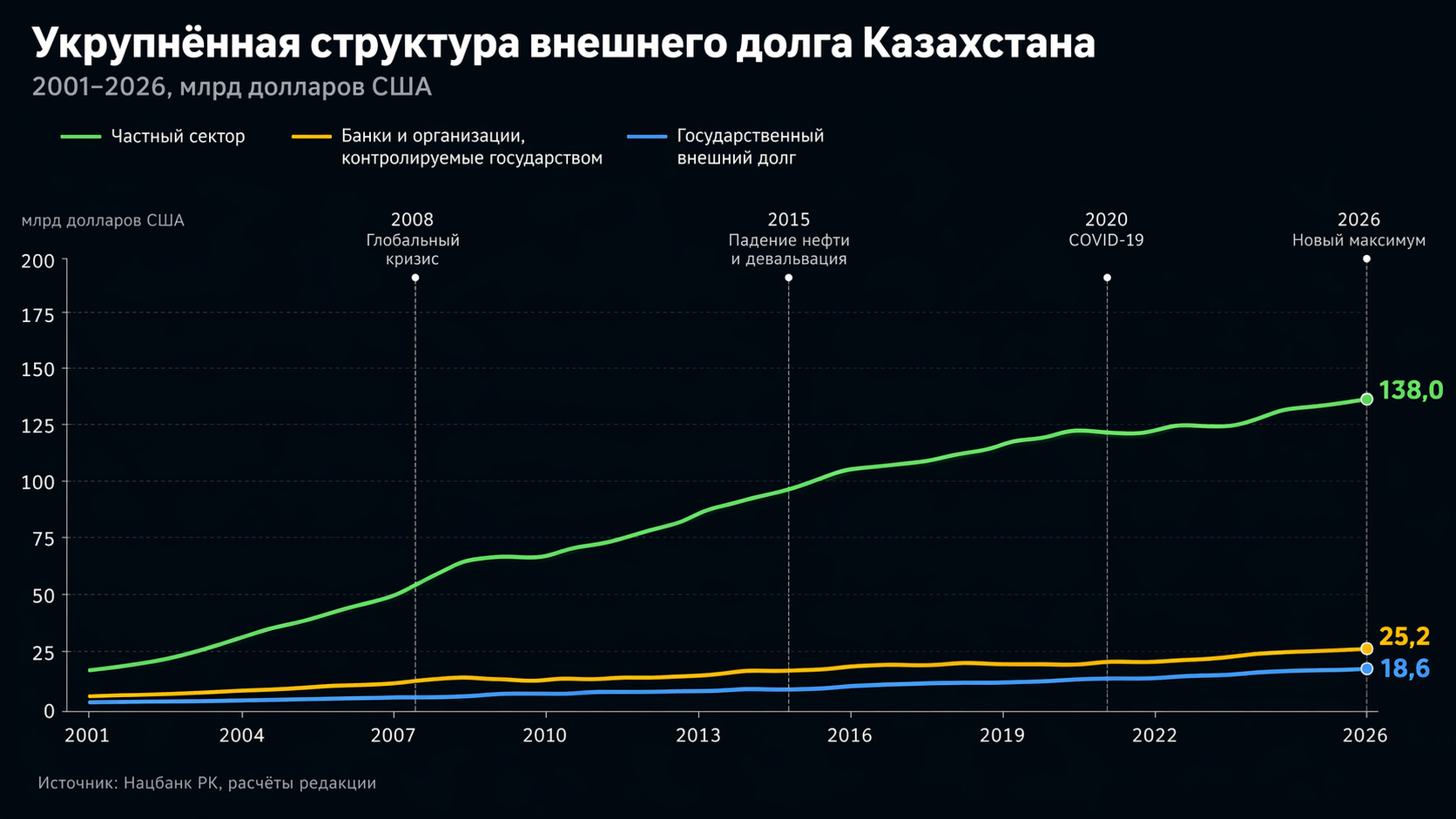

Если смотреть по секторам, главный должник — частный сектор. На 1 января 2026 года на его представителей приходилось 138 млрд долларов.

Государственный внешний долг составил 18,6 млрд долларов. Внешний долг банков и организаций, контролируемых государством, — 25,2 млрд долларов. Гарантированный государством внешний долг достиг 3,3 млрд долларов.

На первый взгляд можно сказать: всё нормально, государство должно не так много, основная часть — у частных компаний. Но проблема не только в том, кто занимает больше. Проблема ещё в том, кто быстрее наращивает обязательства.

За 2025 год государственный внешний долг вырос с 14,7 млрд до 18,6 млрд долларов. Долг банков и организаций, контролируемых государством, — с 17,4 млрд до 25,2 млрд долларов.

Частный сектор за тот же период почти не изменился: 137,8 млрд долларов на 1 апреля 2025 года и 138 млрд долларов на 1 января 2026 года.

Почему казахстанский частный долг может быть риском

Сам по себе большой долг частного сектора не всегда означает прямую угрозу бюджету.

Во внешнем долге Казахстана большую роль играют межфирменные займы. Если зарубежная материнская компания финансирует свою казахстанскую «дочку», это формально внешний долг. Но такой долг отличается от обычного банковского кредита. В кризисной ситуации материнская компания может реструктурировать обязательства, перенести сроки или закрыть вопрос внутри группы.

Но для нашей страны есть один нюанс. В Казахстане большая часть таких займов связана с сырьевыми отраслями. Это значит, что внешний долг страны тесно связан с нефтегазовой экономикой. Пока сырьевой сектор зарабатывает валюту, конструкция выглядит устойчивой. Если цены на сырьё падают, курс меняется, а доступ к внешнему финансированию становится дороже, даже «частный» долг начинает влиять на всю экономику. Особенно если параллельно растут обязательства государства и квазигоссектора.

Где главный риск

Риск в том, что государство, банки и квазигоссектор всё заметнее наращивают обязательства, а значит, долговая нагрузка постепенно приближается к сумме бюджета.

Ранее мы уже писали о предупреждении аналитиков, что Казахстан может не выдержать дальнейшего роста госдолга. Главный вывод экспертов тогда был в том, что внешнюю устойчивость Казахстана пока помогают сохранять резервы. На середину 2025 года совокупные активы Нацфонда и международные резервы Нацбанка достигли 112 млрд долларов — около 38 % ВВП. Этого пока достаточно, чтобы покрыть весь долг госсектора.

Но само то, что устойчивость аналитикам приходится объяснять через резервы, показывает слабое место системы. Пока запас большой, рост долга выглядит контролируемым. Если долг будет расти быстрее экономики и доходов бюджета, это приведёт к неприятным последствиям.

На 2026 год это предупреждение стало актуальнее. Государственный и окологосударственный контур прибавили сильнее остальных: государственный внешний долг вырос с 14,7 млрд до 18,6 млрд долларов, а долг банков и организаций, контролируемых государством, — с 17,4 млрд до 25,2 млрд долларов.

Что в сухом остатке

Внешний долг Казахстана к началу 2026 года достиг нового максимума — 181,8 млрд долларов.

Структура осталась прежней: основная часть долга приходится на частный сектор. Быстрее всего теперь растут обязательства государства, банков и организаций, контролируемых государством.

Поэтому главное опасение уже не в том, насколько велик внешний долг Казахстана сам по себе, а в том, сколько ещё государство и квазигоссектор смогут занимать, прежде чем долг начнёт ограничивать их собственные возможности.

Нужно ли считать внешний долг отдельно

Выражение «внешний долг» часто мелькает в новостной повестке и уже давно на слуху у казахстанцев. Именно статистику внешнего долга обычно публикуют госорганы, в то время как долг внутренний (если говорить именно об общем долге всех субъектов экономики Казахстана перед резидентами, а не только государства) остаётся в тени, и подсчитать его практически невозможно.

Минфин ежеквартально предоставляет сведения о государственном и гарантированном государством долге. По состоянию на 1 января общий госдолг равнялся 36,4 трлн тенге, или 72,5 млрд долларов — в 2,5 раза меньше внешнего долга по данным Нацбанка. Сам Нацбанк публикует информацию только о внешнем долге. На сайте Центрального депозитария ценных бумаг (ЦДЦБ) можно найти данные о держателях обязательств казахстанских эмитентов (тут речь идёт только об обязательствах, выраженных в ценных бумагах, — без учёта кредитов и других видов долга). Но даже они представлены разрозненно.

При этом понять, что собой представляет внешний и внутренний долг, не так просто.

На сайте Минфина есть подробное объяснение, в котором прямо сказано: внутренний — долг перед резидентами, внешний — перед иностранцами.

Но уже в таблице, публикуемой тем же Минфином раз в три месяца, представлена другая картина. Там в разделе внутреннего долга правительства перечислены тенговые облигации, обращающиеся на KASE и AIX, в разделе внешнего — задолженность перед международными банками развития, иностранными организациями и коммерческими банками, а также облигации, размещённые на российском рынке. Все они, скорее всего, номинированы в иностранной валюте. Получается, способ учёта Минфина противоречит его же методологическим инструкциям.

На сайте ЦДЦБ можно выбрать и отдельно посмотреть биржевые облигации во владении разных категорий инвесторов. Например, центральных банков, международных организаций, иностранных правительств или домашних хозяйств. Но по некоторым категориям нет деления на резидентов и нерезидентов. В результате невозможно узнать, сколько бумаг держат иностранные физлица или банки.

Возникает вопрос, зачем вообще считать внешний долг Казахстана отдельно от внутреннего и зачем делить обязательства на внешние и внутренние так, как пытается делать это государство. В соседней России категория долга определяется валютой, в которой он номинирован: внутренний — выпущенный в рублях, внешний — в любой другой валюте, независимо от держателей. И этой классификации придерживаются строго. В США, о госдолге которых вспоминают чаще остальных стран, внутренним, или внутригосударственным, долгом называют обязательства перед федеральными агентствами и фондами. На него приходится меньше трети общей суммы. Необычный, но, по крайней мере, последовательный подход.

Обязательства, особенно те, что выражены в ценных бумагах, а не, скажем, в кредитах, легко и регулярно меняют владельцев. Казахстанские держатели могут продавать свои облигации иностранцам и наоборот. Именно наплывом инвесторов-нерезидентов на отечественный рынок в конце прошлого года объяснял укрепление тенге глава Нацбанка Тимур Сулейменов. В этих условиях разговоры о внешнем долге в отрыве от внутреннего выглядят как попытка оперировать лишь частью данных. В конце концов, даже по подсчётам Минфина, внутренний госдолг (без учёта госкомпаний и частных игроков) втрое больше внешнего — 26,1 трлн тенге против 8,7 трлн.

Читайте также:

Лента новостей

- Краснокнижную птицу, испачканную нефтепродуктами, обнаружили в Мангистау

- Сериал «Лаки»: её догоняют, она убегает

- Стало известно о состоянии выжившей в ДТП с «Геликом» в Алматы

- Попытка пройти границу Казахстана без очереди закончилась дракой и уголовным делом

- Откуда у Манкеева 100 миллионов? Экс-замакима ЗКО создал новую компанию в МФЦА

- От попытки изнасилования до смерти в ИВС: мать Сании Жубанышевой раскрыла новые подробности дела

- 279 млрд тенге едва не потратили на ненужные проекты в Казахстане

- КТК возобновил приём и отгрузку казахстанской нефти

- Администратор алматинского ресторана избил официанта на глазах у посетителей?

- В Шымкенте решили судьбу жилья женщины, находившейся в психиатрическом стационаре

- Бутадиен в долг: структура «Самрук-Казына» займёт 543,5 млн юаней на строительство завода

- Тёмная жидкость: власти исследуют пробы сбросов странной воды в Алматы

- Взрыв в автосервисе Костаная: виновному вынесли приговор, но освободили в зале суда

- Почему нацвалюта за месяц ослабла на 20 тенге и может упасть ещё сильнее

- Кому верить? В Казахстане определили единственный источник государственных данных

- Изнасилования и торговля людьми: братьям Тейт, посещавшим Алматы, предъявили 59 обвинений

- В Казахстане станет ещё жарче: на юге ждут +44

- Инфекционный контроль: Минздрав проверит все 69 роддомов Казахстана

- Миллионы на ветру: во сколько городским бюджетам обходится содержание главных флагов Казахстана

- Два человека погибли в ДТП с «Геликом» на проспекте Рыскулова в Алматы