"Нам тоже это надоело": как рынок МФО старается себя спасти

Фото: Pixabay

Фото: Pixabay

Рынок микрофинансовых организаций активизировался после внимания Агентства по регулированию и развитию финрынка (АРРФР) и их предположения о полном закрытии сектора онлайн-кредитования. Какие меры принимаются прямо сейчас – в материале Orda.kz

О закредитованности населения не только говорят в депутатском корпусе, но и высказался президент страны. Согласно статистике АРРФР, с начала 2022 года микрокредиты физическим лицам выросли на 23%. В основном речь идёт об онлайн-кредитах, которые выдают исключительно на потребительские цели или неотложные нужды.

Дошло до того, что на Х Конгрессе финансистов глава АРРФР Мадина Абылкасымова заявила о возможности полного исключения онлайн-кредитования в Казахстане.

«Мы увидели, что сильно перегрелся рынок онлайн-микрокредитования. Это наиболее высокорисковый сегмент, в котором, если кредит был ниже минимальной зарплаты, практически не оценивались доходы заёмщика. Мы сейчас приняли жёсткие меры по регулированию этого сегмента. Если надо, примем еще более жёсткие меры регулирования. Этот высокорисковый сегмент, возможно, придётся даже полностью исключать из доступных финансовых инструментов для населения», – заявила председатель Агентства.

АРРФР обещает реструктурировать 33,1 млрд тенге проблемной задолженности 432 тысяч заёмщиков (за счёт МФО), то есть их кредиты будут пролонгированы и выплаты по ним перенесутся на более поздние сроки. Однако такой подход может привести к тому, что заёмщики, пользуясь этим, будут брать новые кредиты, которые снова станут "проблемными".

Директор Ассоциации микрофинансовых организаций Казахстана (АМФОК) Ербол Омарханов объяснил журналистам, как рынок собирается действовать в этом случае.

Как не лопнуть мыльный пузырь

По словам Ербола Омарханова, в Ассоциации микрофинансовых организаций предусматривали такой вариант событий. Тех заёмщиков, которые пройдут по реструктуризации АРРФР, промаркировали определённым статусом, который будет показывать, что у них есть и были проблемные кредиты.

"Информацию по таким заёмщикам отправляем кредитным бюро. Так другие организации будут видеть, что конкретный человек хоть и не имеет просроченной задолженности, которая была реструктурирована, но фактически он ещё является должником. Таким заёмщикам микрокредиты выдаваться не будут, пока обязательства не будут исполнены", – объяснил Ербол Омарханов.

По словам главы АМФОК, на 1 июля в секторе онлайн-кредитования проблемных заёмщиков насчитывалось около 496 тысяч человек, а общее количество должников в секторе МФО достигало 555 тысяч человек. Пристальное внимание АРРФР и требование снизить темпы роста кредитования дали свои плоды: сегодня порядка 400 тысяч человек получили отсрочку на улучшающих условиях реструктуризации и количество проблемных должников с 555 тысяч снизилось до 140 тысяч человек.

Давать ли снова в долг реструктуризованным заёмщикам будет решать каждая микрокредитная организация самостоятельно, однако регуляторные меры уже не позволят МФО так агрессивно расти, отметил глава АМФОК.

Представители рынка не скрывают: если бы АРРФР не обратило внимание на высокую закредитованность населения, то возможно, что эта проблема только росла бы и онлайн-кредитование набирало обороты. Рынку просто пришлось идти навстречу регулятору, ведь сейчас вопрос стоит не просто в соблюдении законодательства, но и в репутационном риске – микрофинансовыми организациями называют не только сомнительные ломбарды и онлайн-кредитование, но и зарекомендовавшие себя классические микрокредитные организации, направленные на помощь малому и среднему бизнесу.

"Это репутационные риски"

Финансовый аналитик Андрей Чеботарёв, присутствовший на встрече, изумился позиции АМФОК, которая поддерживает меры АРРФР и даже готова согласиться с полным закрытием рынка онлайн-кредитования.

Глава ассоциации Ербол Омарханов ответил, что в составе АМФОК в большей степени значатся традиционные микрофинансовые организации, которые работают более 20 лет.

"Ситуация, когда кого-то на рынке пристыдили, а камни летят в наш огород, нам не нравится. Это определённые репутационные риски. Мы были вынуждены в этом году заняться сектором онлайн-кредитования, ведь всё-таки это наши коллеги по цеху", – заявил Ербол Омарханов.

Своего коллегу поддержал директор ОЮЛ «Казахстанская ассоциация ФинТех» Анатолий Глухов. По его словам, ассоциация прекрасно понимает свою социальную ответственность.

"Никто не говорит о том, что принятие новых регуляторных правил проходит безболезненно. Но учитывая, что проблема действительно имеет место быть и она не была нарисована в АРРФР, у сектора тоже появляется озабоченность этим вопросом", – пояснил Анатолий Глухов

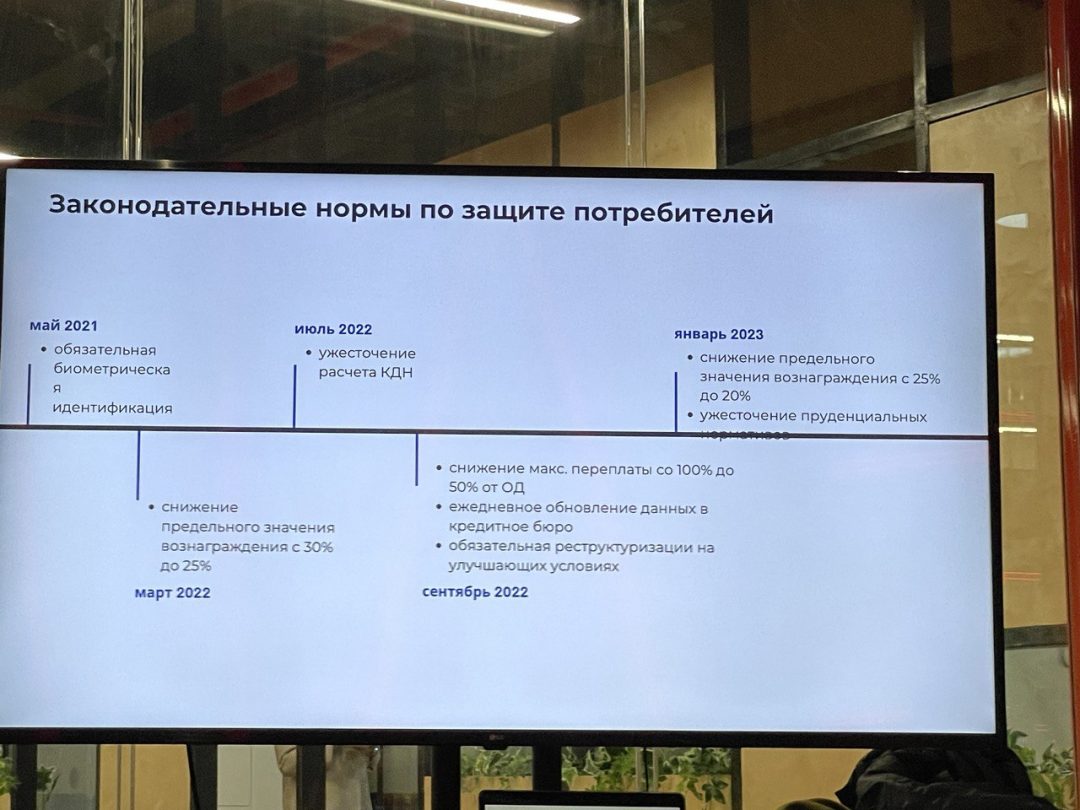

Глава АМФОК Ербол Омарханов откровенно говорит, что эта ситуация тоже "им надоела". К примеру, когда начали появляться новости о мошенничестве в онлайн-кредитовании, ассоциация первой внесла инициативу ввести обязательную биометрическую идентификацию.

"Мы увидели этот изъян и донесли до регулятора. Потребители ведь не разбираются, KMF ли это, который на рынке 20 лет, или другая организация. То МФО и это МФО. К слову, агрессивный тон в сторону сектора мешает работе", – заявил Ербол Омарханов.

Какие ещё меры предлагает рынок МФО

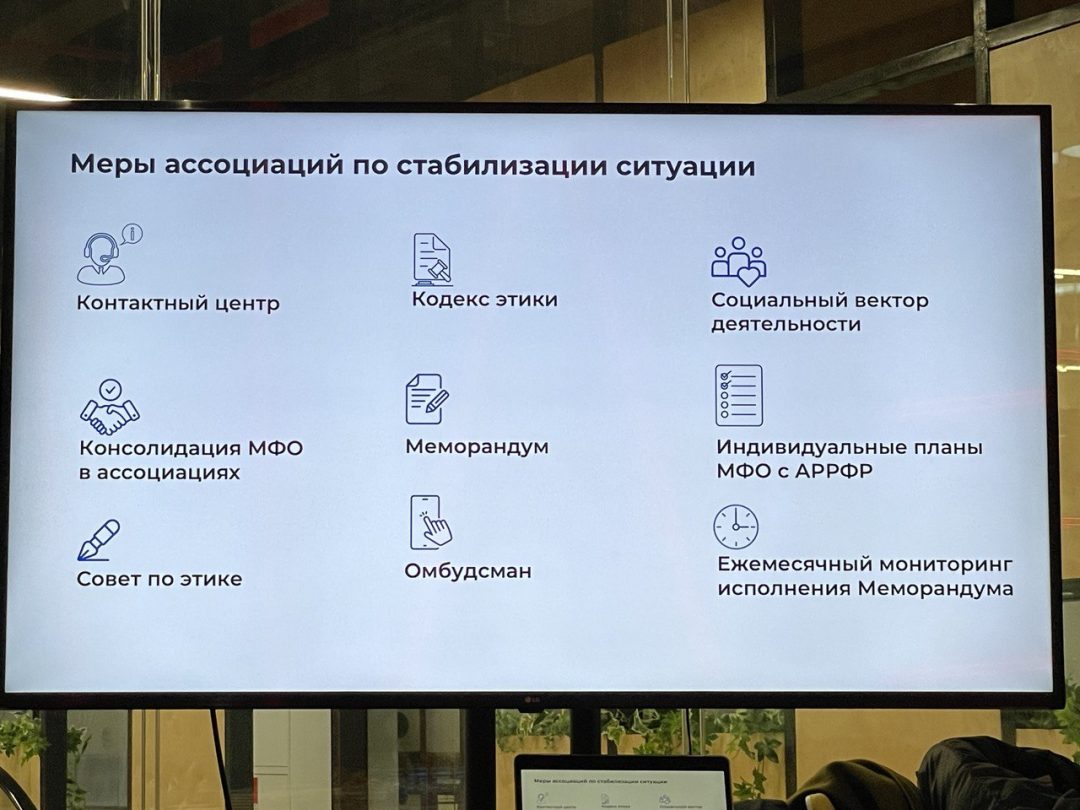

Помимо биометрической идентификации, рынок МФО предпринял другие меры по стабилизации ситуации. Так, например, запустили контактный центр, где клиентам микрофинансовых организаций могут помочь с их проблемой. Дозвониться можно по номеру: +7 771 933 34 44. За два месяца в центр пришло около 4 000 обращений заёмщиков.

Кроме того, летом 2022 года был подписан Кодекс этики с участниками ассоциации. За несоблюдение Кодекса МФО могут исключить из ассоциации, а в регулятор – АРРФР – незамедлительно об этом сообщат. Следить за этим будет организованный Совет по этике.

Ещё между АМФОК и участниками рынка онлайн-кредитования подписан меморандум об ограничении агрессивного темпа роста выдачи онлайн-займов и снижении просроченной задолженности. Более того, установлен запрет до конца 2022 года на передачу кредитного портфеля коллекторским организациям.

"Система рассчитана таким образом, что каждая микрофинансовая организация, являясь конкурентами, могут ежемесячно следить за тем, чтобы никто из участников меморандума не нарушили соглашение о снижении темпов роста. Каждая МФО будет друг за другом следить", – отметил глава АМФОК.

Принятые меры уже дали свои результаты: количество проблемных заёмщиков в секторе онлайн-микрокредитования снизилось в 3,5 раза. Полностью долг простили 19,3 тысячам заёмщиков на сумму 401,6 млн тенге. Причём, долг прощён за счёт МФО, а не государства.

В правительстве также приняли ряд мер по борьбе с ростом проблемных микрокредитов. Подробно об этом писал журналист Orda.kz здесь.

Что запрашивали у МФО?

В конце октября на центральноазиатском саммите МФО в Алматы советник председателя АРРФР Максат Нуриденулы согласился, что МФО друг другу рознь, и когда-то объединённые в один небанковский сектор микрофинансовые организации планируют разделять. Причём, подход обещают максимально пропорциональный. Особое внимание – на прозрачности, а с этим проблемы есть.

Максат Нуриденулы рассказывает, что совсем недавно АРРФР запросило данные у МФО, и практически все компании столкнулись с проблемами по предоставлению информации. Это значит, что в бизнес-управлении есть уязвимости, а МФО не управляет этим процессом. Сектор будет очищаться, объявил Нуриденулы, а 2023 год пройдёт под эгидой пропорционального регулирования.

Микрокредиты пользуются популярностью у казахстанцев. Сегодня в Казахстане действуют 246 микрофинансовых организаций, в том числе 25 компаний, осуществляющих исключительно выдачу микрокредитов до 50 МРП в онлайн-формате. На 1 апреля 2022 года компании выдали микрокредитов на 103 млрд тенге, а количество заёмщиков составило 811 тысяч человек.

Лента новостей

- «Ни наказание, ни деньги не вернут Нурай»: отец погибшей обратился к суду в Шымкенте

- Разрушительное землетрясение в Колумбии: число погибших достигло 132 человек

- Сериал «Умай»: муж – лудоман, бухгалтер в беде

- На фоне критики государство оплатит часть расходов «Казпочты» за услуги в сёлах

- Прокурор запросил пожизненное заключение для Шерхана Аймахана по делу об убийстве Нурай Серикбай

- Кредитка станет весомее: банки будут жёстче считать долговую нагрузку

- Дело Нурай Серикбай: суд отказал в повторной экспертизе психологического состояния подсудимого

- Подозреваемых в гибели шести рабочих на ферме в Павлодарской области задержали

- Стало известно: сколько стоит MG в месяц

- Играешь на ставках — получай ограничения: банки в Казахстане ужесточат выдачу кредитов

- «Отправил в нокаут»: конфликт двух автомобилистов попал на видео в Алматы

- Футбольные ворота упали на ребёнка в Астане: кто виноват и что с пострадавшим

- Било током под ЛЭП, угощали баурсаками: история о 94-дневном путешествии парня из Казани в Алматы

- Башара Асада приговорили к смертной казни в Сирии

- Казахстанка погибла в Сербии: уголовное дело до сих пор не начали

- Реально ли зумерам накопить на свою квартиру в Казахстане, ответили в Отбасы банке

- Сүйінші, көрімдік и цифровое шежіре хотят автоматизировать в Казахстане

- Настоящий квест: в Отбасы банке объяснили, почему так сложно получить у них ипотеку

- Два человека погибли в ДТП с грузовиком на трассе под Астаной

- Минфин открыл новому фонду путь к деньгам Нацфонда