200 тысяч — не предел: что происходит с автострахованием в Казахстане и ждать ли подорожания полисов

Иллюстрация: ИИ

Иллюстрация: ИИ

В Казахстане водители обязаны оформлять автостраховку, но у некоторых стоимость обязательного полиса выросла с привычных 13–20 тысяч почти до 200 тысяч тенге. Пользователи жалуются на дополнительные услуги, скрытые настройки и резкий рост цен, а регулятор объясняет это коэффициентами, увеличением числа ДТП и убыточностью рынка. Почему обязательная страховка стала одной из самых обсуждаемых тем последних недель, разбиралась Orda.kz.

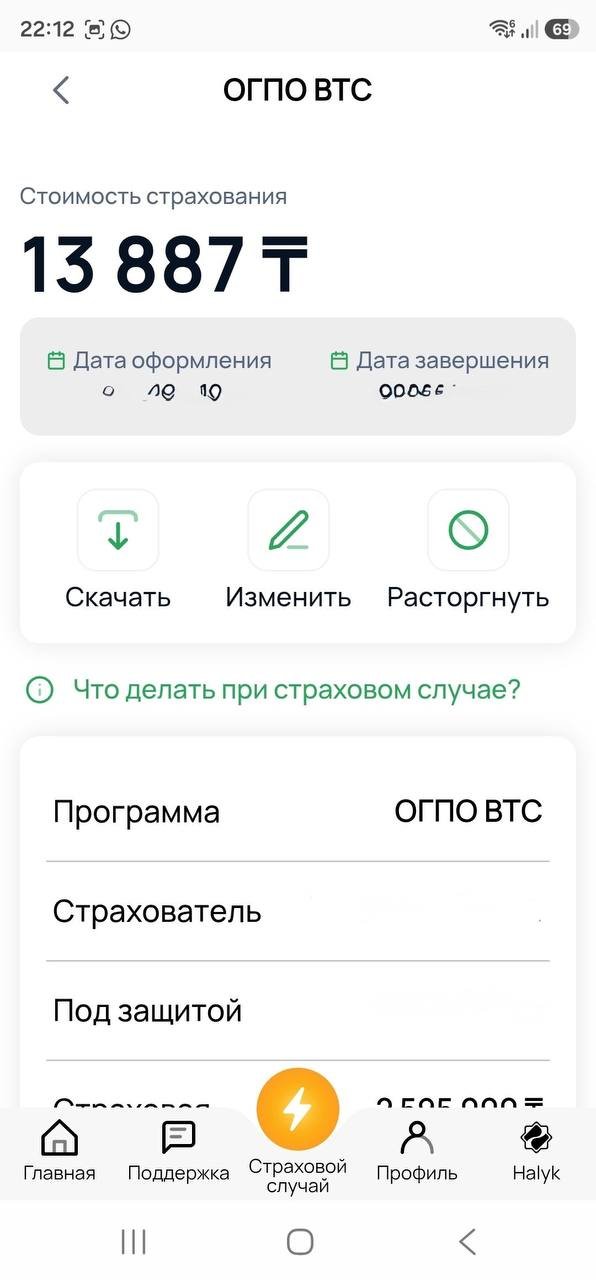

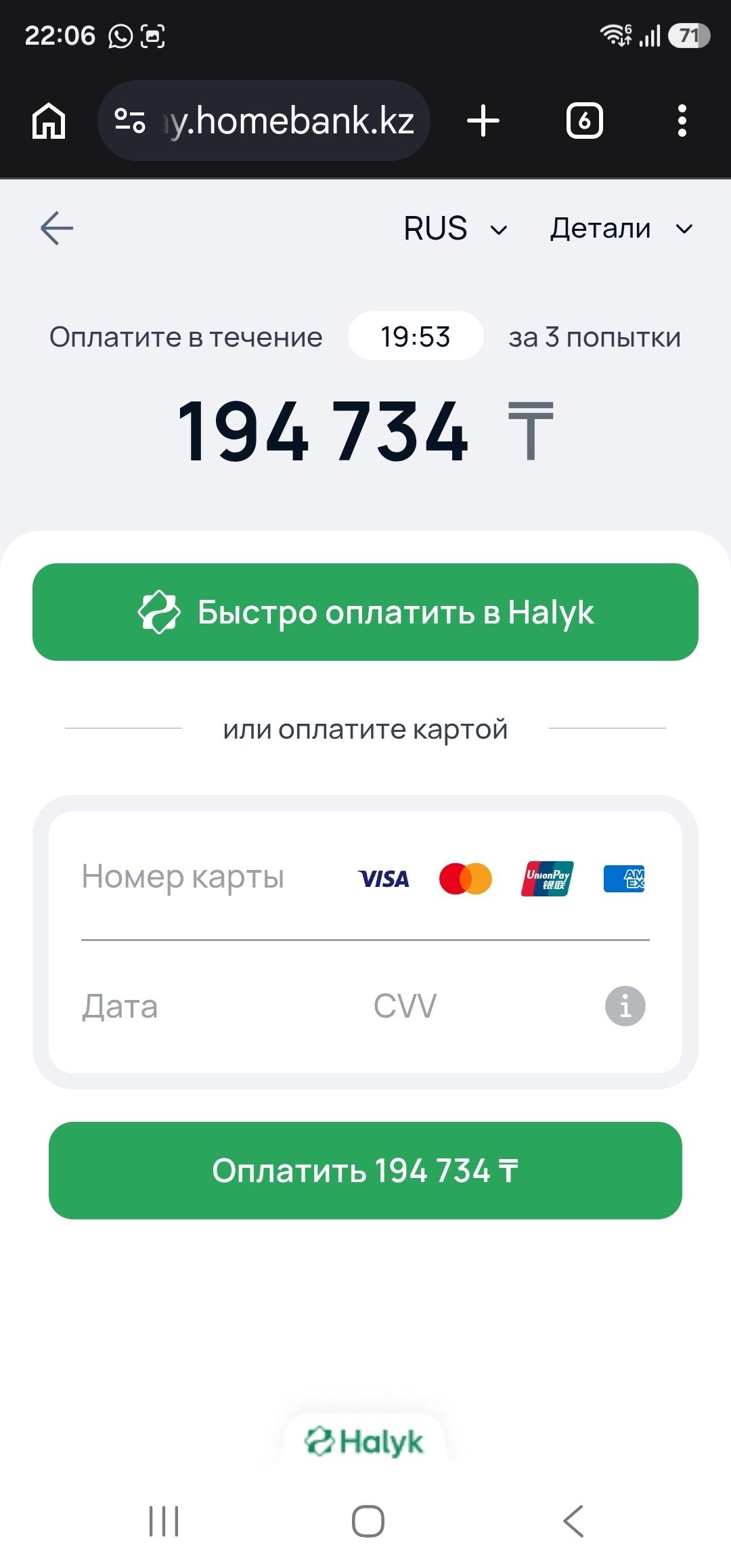

Полис почти за 200 тысяч

Один из автовладельцев рассказал, что в прошлом месяце оформил страховку за 13 тысяч тенге. Позже он решил вписать в действующий полис владельца автомобиля, недавно получившего водительские права. После этого в приложении Halyk стоимость полиса выросла до 194 тысяч тенге.

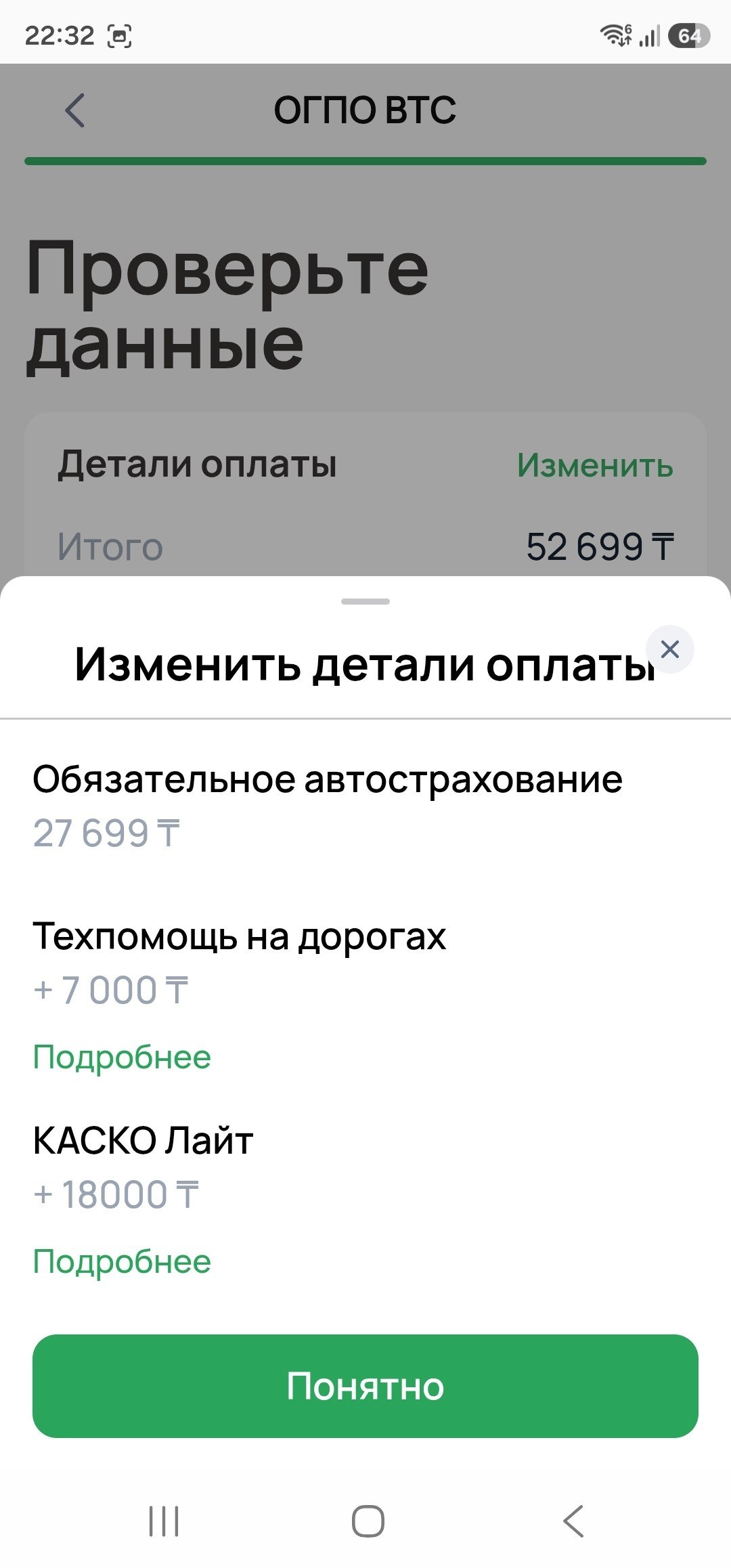

Ещё один пользователь рассказал, что раньше платил за годовую страховку 27 тысяч тенге, а теперь Halyk показывает ему 167 тысяч. В службе поддержки, по его словам, объяснили это переходом на работу через брокера.

«Получается принцип риелтора: я рядом постою, а ты мне заплати сверху», написал он.

Пользователь также попытался оформить полис на шесть месяцев, но система потребовала «сведения о сезонной эксплуатации» — договор аренды, путевой лист или другие документы.

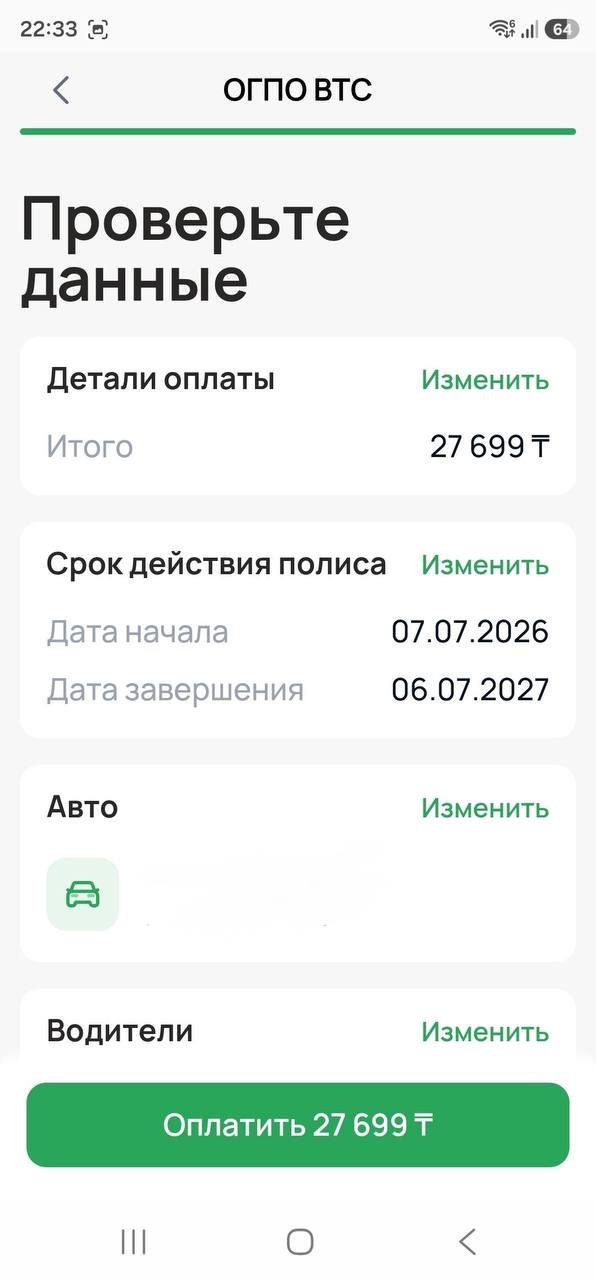

Часть пользователей связывает рост суммы не только с самим тарифом, но и с дополнительными услугами. Один из них проверил расчёт в Halyk и увидел, что к полису автоматически добавили «Каско Лайт» за 18 тысяч тенге и «Помощь на дороге» за семь тысяч тенге. После отключения этих услуг сумма снизилась.

«Это можно отключить, но функция немного спрятана и сразу и не поймешь, что тебе навешали допуслуги. Убираем всё лишнее, и страховка приходит к той же стоимости, что была месяц назад. Но у новичков-то кнопки „изменить цену“ нет! То есть они должны платить за страховку почти 200 тысяч, а отдельно ещё техосмотр, налог и так далее. А если ты ещё и авто в кредит взял, то такая сумма — это вообще песня!», отметил один из казахстанцев.

В страховой компании Halyk Insurance (дочерняя организация Halyk Bank) с этим не согласились. Там утверждают, что дополнительные услуги можно отключить при любом оформлении — и когда человек покупает полис впервые, и когда продлевает его повторно.

В компании также объяснили, зачем добавили эти услуги. «Помощь на дороге» нужна, если у водителя заблокировался автомобиль, сел аккумулятор, прокололось колесо, закончилось топливо или понадобилась эвакуация при ДТП. «Каско Лайт» в Halyk поможет возместить ремонт после ДТП. Но и эту услугу, как и техпомощь, тоже можно отключить.

«Это стандартная практика любого бизнеса — предлагать клиенту что-то дополнительное. Кто-то забывает отключить такие услуги, кто-то замечает, кто-то нет, а кто-то отключает», объяснили в страховой.

На вопрос о брокерской комиссии в Halyk сразу не ответили. Представитель банка сообщил, что юристы готовят отдельный комментарий по этому вопросу.

Напомним, это не первый случай, когда вокруг Halyk возникает недовольство. Ранее страховая компания Halyk, дочерняя организация «Народного банка Казахстана», с начала 2026 года получила 50 штрафов за несвоевременные страховые выплаты клиентам.

По данным Агентства по регулированию и развитию финансового рынка, решения выносились с 9 февраля по 8 июня 2026 года. Основное нарушение повторялось — компания несвоевременно выплачивала страховое возмещение. Чаще всего в базе фигурирует штраф в размере 100 МРП — 432 500 тенге. По тем решениям, где сумму указали, общий размер взысканий составляет как минимум 16 млн тенге. Реальная сумма может быть выше: в части карточек размер штрафа не раскрыт.

Что говорят страховщики

Страховщик, с которым поговорил журналист на условиях анонимности, объяснил, что страховые компании сами не могут поднять тарифы «ни на один тенге».

«Страховщики сами не могут цены поднять. То есть по факту все тарифы во всех страховых одинаковые. Они могут навязать допуслуги, тогда и получается, что цены немного разнятся», рассказал он.

Также собеседник заявил, что тарифы привязаны к МРП, а сам вид страхования сейчас стал убыточным для компаний. Более того, по его словам, часть страховщиков отказывается работать с отдельными группами риска, а две компании якобы вообще отказались от автострахования.

Собеседник также утверждает, что с 10 июля этого года стоимость автострахования может вырасти ещё на 40 %. Однако официального документа о повышении пока нет. Якобы страховщики уже запросили соответствующее постановление, но на момент разговора его ещё не получили.

В Halyk Insurance тоже говорят, что обязательное автострахование стало убыточным для страховых компаний. Там объясняют это тем, что страховая премия растёт медленно, а ремонт, запчасти и работа СТО дорожают быстрее.

«Мы же не можем сказать клиенту: бампер в прошлом году стоил 75 тысяч, значит, мы вам выплатим 75 тысяч. Мы покупаем бампер уже по цене этого года, а он может стоить 150 тысяч», объяснили в компании.

При этом в банке не связывают появление дополнительных услуг напрямую с убыточностью ОГПО. Представитель Halyk говорит, что платные опции при покупке основного продукта используют разные сервисы, а клиент сам решает, оставлять их или отключать.

Откуда берутся такие суммы

После этого редакция запросила комментарий у Агентства по регулированию и развитию финансового рынка. Там сообщили, что в 2026 году порядок расчёта страховой премии по ОГПО ВТС не менялся. Стоимость полиса, как и раньше, считают индивидуально для каждого водителя и автомобиля.

«При расчёте учитываются базовая страховая премия (1,9 МРП или 8 217,5 тенге на 2026 год), возраст и стаж водителя, тип транспортного средства, срок его эксплуатации, регион регистрации транспортного средства, история страховых случаев (система „бонус-малус“)», отметили в агентстве.

В АРРФР признают, что в отдельных случаях полис может стоить больше 100 тысяч тенге. Но там утверждают, что такие суммы не начисляют всем массово. И обычно это связано с высоким страховым риском водителя.

«Такая стоимость встречается лишь в отдельных случаях и обусловлена крайне высоким уровнем страхового риска водителя, отражённым в его страховой истории», сообщили в агентстве.

По данным АРРФР, средняя стоимость обязательной автостраховки в 2026 году составляет 23 870 тенге. Для водителей с самым низким классом «бонус-малус» — М2 — средняя премия доходит примерно до 92 тысяч тенге. Такой класс получают водители, которые за год несколько раз становились виновниками ДТП либо стали виновниками аварии с погибшими.

В агентстве также сообщили, что с начала 2026 года для начинающих водителей, наоборот, снизили коэффициент «бонус-малус» — с 1,8 до 1,2. По версии АРРФР, из-за этого стоимость полиса для тех, кто впервые оформляет ОГПО, должна была уменьшиться в 1,5 раза.

Может ли цена вырасти сильнее?

Несмотря на это, стоимость полисов всё же выросла из-за двух факторов. В 2026 году МРП увеличился на 10 %, а региональные коэффициенты в среднем подняли ещё на 4 % из-за убыточности автострахования. Поэтому, если остальные параметры не менялись, полис в среднем подорожал примерно на 14 %.

Для сравнения: в 2025 году средняя стоимость договора ОГПО ВТС была 20 974 тенге, а в 2026 году — 23 870 тенге.

Отдельно в агентстве объяснили, почему страховщики говорят об убыточности. По итогам 2025 года страховые компании выплатили по ОГПО ВТС более 106 млрд тенге. Это на 32 % больше, чем в 2024 году, и на 73 % больше, чем в 2023 году. Количество выплат тоже выросло: в 2025 году страховщики выплатили деньги более чем по 167 тысячам случаев.

«В результате роста количества ДТП в целом и объёма страховых выплат, уровень убыточности ОГПО ВТС за два года возрос с 65 % до 107 %», отметили в агентстве.

Сейчас АРРФР готовит изменения, которые должны снизить убыточность системы. Проект касается «бонус-малус», региональных коэффициентов и более точного учёта страхового риска каждого водителя. При этом агентство допускает, что средняя расчётная страховая премия может вырасти с 23 870 до 28 130 тенге.

Редакция направила официальный запрос в АРРФР с просьбой прокомментировать информацию о возможном повышении стоимости автострахования с 10 июля. На момент публикации материала ответ в редакцию не поступил.

Ранее редакция рассказывала о том, что в начале марта депутаты мажилиса раскритиковали механизм оценки ущерба по обязательному автострахованию. Они указали на системную проблему: страховые компании сами участвуют в расчёте выплат, что ставит пострадавших в заведомо слабое положение. В агентстве по регулированию и развитию финансового рынка ответили на претензии.

Читайте также:

Лента новостей

- Россия полностью закрыла экспорт дизеля: что будет с Казахстаном?

- 200 тысяч — не предел: что происходит с автострахованием в Казахстане и ждать ли подорожания полисов

- США нанесли новые удары по Ирану, Тегеран ответил атаками на американские базы

- Зной и град: прогноз погоды на 9 июля

- Саммит НАТО в Анкаре: Трамп пригрозил Испании и заговорил об отмене санкций против Турции

- Лечение, документы и проживание: для медтуристов в Казахстане создадут единый сервис

- На четырёх платных участках трасс начнут контролировать среднюю скорость с 10 июля

- Сын министра сельского хозяйства занял кресло замакима района в Акмолинской области

- Украинский дрон атаковал танкер, который возит казахстанскую нефть

- Полицейскую из Атырау осудили за то, что стряхнула преследователя с капота

- Раскалённое масло облило рабочего с ног до головы в Петропавловске

- Куда казахстанцы потратили детские деньги из Нацфонда, рассказали в ЕНПФ

- «Казахмыс» строит современный комплекс для работников Нурказганской фабрики

- Директор предприятия попался на взятке следователю в Улытау

- «Лжецы, мошенники, больные люди»: Трамп разорвал перемирие с Ираном

- Жара до +45 идёт в Казахстан

- Девушка скончалась после аварии на квадроцикле в Бурабае

- Бывшего чиновника из команды Тасмагамбетова объявили в международный розыск

- Портал госзакупок сбоит несколько дней: стала известна причина

- Казахстанцам могут разрешить использовать пенсионные деньги на жилье и образование

- Бразилия и Норвегия назвали стартовые составы команд на матч ЧМ-2026

- Сборная Бразилии установила антирекорд на ЧМ-2026 после поражения от Норвегии

- Флорентино Перес попросил двукратного чемпиона мира убедить Винисиуса продлить контракт с "Реалом"

- Звезда "ПСЖ" может уйти в "Ливерпуль": названо важное условие