Банкротство физических лиц — какая от него польза?

Источник: freepic.com

Источник: freepic.com

О необходимости процедуры банкротства физлиц говорят уже не первый год. Чтобы ответить на этот вопрос, нужно понять, насколько закредитовано население, каково качество текущего портфеля кредитов и достаточно ли проработан проект закона, который сейчас обсуждают? Корреспондент Orda.kz изучил официальные данные и эффективность принимаемых правительством мер по оздоровлению кредитного портфеля.

C 1 октября взять заём казахстанцам стало сложнее из-за недавних поправок в законодательство. Они направлены как раз на снижение долговой нагрузки и вступили в силу согласно Закону «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам регулирования и развития страхового рынка и рынка ценных бумаг, банковской деятельности».

Согласно поправкам, кредитная история теперь обновляется в конце каждого рабочего дня. То есть если раньше первое Кредитное бюро выдавало информацию о кредитной истории в течение 15 дней, то сейчас – одного. Кроме того, платежи по займу не должны превышать половины официального дохода. То есть если ваша официальная зарплата 200 тысяч тенге, можно взять кредит, ежемесячная оплата по которому не больше100 тысяч. В основном эти поправки направлены на сокращение долговой нагрузки заёмщиков микрофинансовых организаций (МФО). Например, сокращение размера переплаты по микрокредиту в два раза – со 100 до 50% от суммы. Также снизили максимальную предельную ставку вознаграждения по онлайн-микрокредитам с 30% до 25%.

Меры по снижению долговой нагрузки казахстанцев не ограничилось одними поправками. В мажилисе рассматривают Закон «О восстановлении платежеспособности и банкротстве», обсуждение которого длилось с 2014 года.

Согласно законопроекту, банкротство физлиц будет делиться на два вида: судебное и внесудебное.

Подать на внесудебное банкротство могут граждане, у которых:

- долг перед банками, МФО и коллекторами не превышает 4,9 млн тенге (1600 МРП);

- отсутствует официальный доход или доход не превышает прожиточный минимум – 36 018 тенге.

При этом у должника не должно быть имущества, и он должен провести процедуру урегулирования с банком по долгам.

Судебное банкротство смогут применить граждане по долгам свыше 4,9 млн тенге по всем видам долгов, кроме алиментов и выплат по ущербу, причинённому жизни и здоровью другого человека. При этом суд не сможет взыскать единственное жильё должника, кроме случаев, где оно является предметом залога.

Каких последствий ждать после объявления банкротства?

- После проведения процедуры банкротства должнику запрещается получать займы больше суммы прожиточного минимума на 5 лет;

- Запрет на применение процедуры банкротства в течение 7 лет;

- Запрет на выезд за пределы РК на 3 года;

- Предусмотрено проведение мониторинга финансового состояния банкрота в течение 3 лет после банкротства;

- Обязательное прохождение гражданами курсов повышения финансовой грамотности в течение года со дня признания их банкротом.

Закон также предлагает процедуру восстановления платежеспособности. Она предусматривает возможность получения в суде рассрочки на оплату долгов (до 5 лет). Но при наличии стабильного дохода.

Работает ли реабилитация заёмщиков?

9 апреля прошлого года заработал механизм реабилитации заёмщиков. Его цель – дать заёмщикам с негативной кредитной историей шанс на новый заём.

Однако год спустя Первое кредитное бюро сообщило, что «не все заёмщики с реабилитированными контрактами встали на путь исправления». По данным Бюро, каждый пятый такой заёмщик допускает просрочки по новым кредитам.

C 9 апреля 2021 года по 1 апреля 2022 года «реабилитированных» заёмщиков набралось 1,44 млн человек. Почти половина из них (47,7%) оформили новые кредиты. 12% от этой половины погасили все займы, 50,5% – ни одного, 37% – лишь часть взятых кредитов.

Каждый пятый заёмщик из числа реабилитированных вновь выходил на просрочку как минимум в один день по состоянию на 1 марта. 15,7% допустили просрочку в 15 и более дней.

Как сейчас выглядит ситуация с кредитованием?

По итогам прошлого года выяснилось, что, несмотря на рост кредитного портфеля, объём просроченных кредитов сокращается.

Объём ссудного портфеля казахстанских БВУ по итогам прошлого года вырос на 27,9%, составив 20,2 трлн тенге.

Выдавая кредиты заёмщикам, банк тем самым формирует свой ссудный портфель. Ссудный (кредитный) портфель – это совокупность активов, переданных в кредит физическим или юридическим лицам. То есть это все долги, которые заёмщики должны вернуть финансовой организации.

Наиболее сильный рост произошёл в конце года – около 1,25 трлн тенге пришлись на декабрь. Это максимальный месячный рост показателя по крайней мере за последние шесть лет.

На графике изображено, как вырос кредитный портфель банков второго уровня с 2019 года.

Единственным действующим банком, ссудный портфель которого по итогам 2021 года стал меньше, оказался Торгово-промышленный банк Китая в Алматы: объёмы упали на 85%, до 10,3 млрд тенге.

Отмечается значительное снижение кредитов с просрочкой платежей. На начало 2022 года их размер составил 1 трлн тенге, что на 464,9 млрд тенге, или 30,4% меньше, чем годом ранее. Доля просроченных кредитов составила 5,3% против 9,7% годом ранее. Текущий показатель – минимальный по крайней мере с 2016 года.

Объём кредитов с просрочкой платежей снизился в восьми из 22 банков.

В десяти банках объём стал больше. Наибольший прирост в абсолютном выражении в Kaspi bank (+25,4 млрд тенге, или 16,7%, до 177,5 млрд тенге). В относительном – в банке Фридом Финанс Казахстан (в 7,6 раза, или 0,28 млрд тенге).

Ниже изображено, как менялись объёмы кредитов с просроченными платежами:

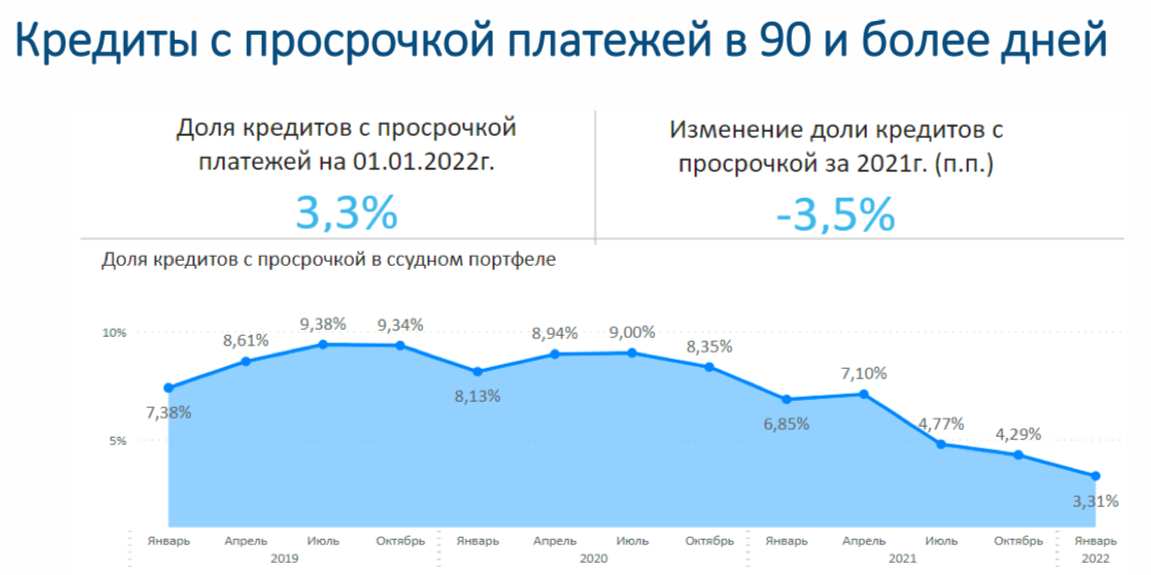

Каждый шестой заёмщик не платит в срок

На многолетнем минимуме находится и объём кредитов с просрочкой в 90 и более дней (NPL90+). Этот показатель на начало года 668,8 млрд тенге, что на 408,3 млрд меньше, чем в 2021 году. Таким образом, за 2021 год объём NPL90+ сократился на 37,9%. Сильнее всего – First Heartland Jusan bank (-238,8 млрд тенге или -70,3%) и Народный банк (- 43,7 млрд тенге или -23,6%).

Общая доля кредитов с просрочкой платежей в 90 и более дней на 1 января 2022 года составляла 3,3%. Годом ранее показатель составлял 6,9%. На графике ниже видно, как сокращается уровень проблемных кредитов с 2019 года.

По данным Первого кредитного бюро на октябрь 2022 года, из 7,65 млн казахстанских заёмщиков 1,3 млн человек имеют задолженности больше трёх месяцев. То есть каждый шестой казахстанец, взявший кредит, является должником.

- Общая сумма задолженности физлиц 13,9 трлн тенге, что на 21,2% больше, чем в начале года.

- Общее количество заёмщиков, имеющих хотя бы один действующий кредит, составляет около 7,65 млн человек, что больше на 7,3%, чем в начале года.

- Общее количество активных контрактов – 17,7 млн единиц, что на 15,8% больше, чем в начале года.

Потребительское кредитование растёт

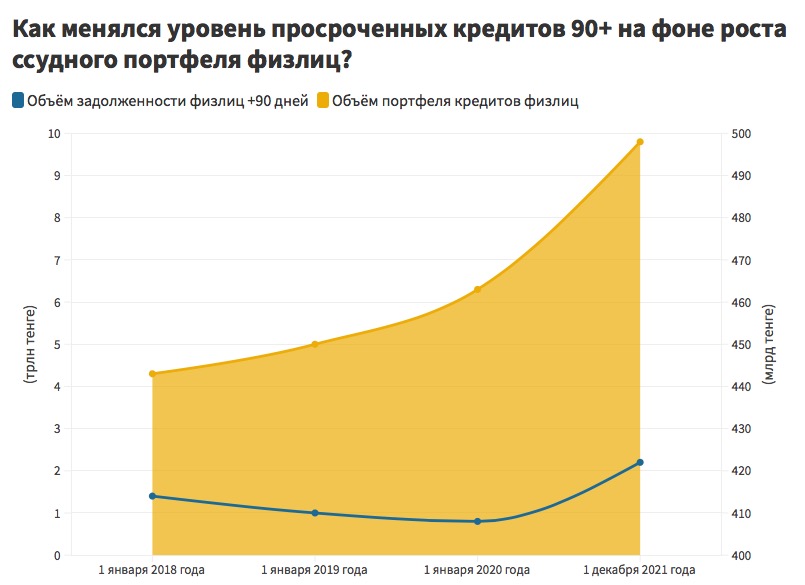

Портфель кредитов физлиц составлял 9,8 трлн тенге в конце 2021 года. При этом сумма задолженности физических лиц, просроченной свыше 90 дней, в процентном соотношении ко всему ссудному портфелю идёт на убывание.

67% всех кредитов физических лиц (11,9 млн контрактов) – это потребительские кредиты без залога. По данным Нацбанка на 1 октября, рост потребительского кредитования составил 21,4% относительно того же периода прошлого года, достигнув суммы в 7,2 трлн тенге. По итогам второго квартала, заявки на потребительские кредиты выросли на 27,8% по залоговым (по ним снижаются требования) и 4,3% по беззалоговым займам (по ним увеличены лимиты и сроки).

Как отмечают в Нацбанке, спрос на потребительские займы вырос за счёт:

- увеличения расходов населения на бытовую технику, мебель, одежду;

- смягчения условий кредитования (в одном случае, это снижение требований к залоговому имуществу, в другом – увеличение лимита и срока погашения по безазалоговым займам);

- в связи с перетоком клиентов из российских банков.

Несмотря на рост потребительского кредитования, были ужесточены условия розничного кредитования в части увеличения ставок вознаграждения. В том числе в связи с повышением базовой ставки Национального банка. К тому же изменения в законодательстве по учёту доходов заёмщика в расчёте коэффициента долговой нагрузки привели к ужесточению требований к платёжеспособности клиентов.

Во втором квартале также вырос спрос на автокредитование в связи с запуском программы льготного автокредитования. Однако дефицит автомобилей затрудняет данный процесс. При этом в сфере ипотечного кредитования случился упадок, связанный с закрытием программы «Баспана Хит», позволявшей получать ипотечные займы по субсидированным ставкам.

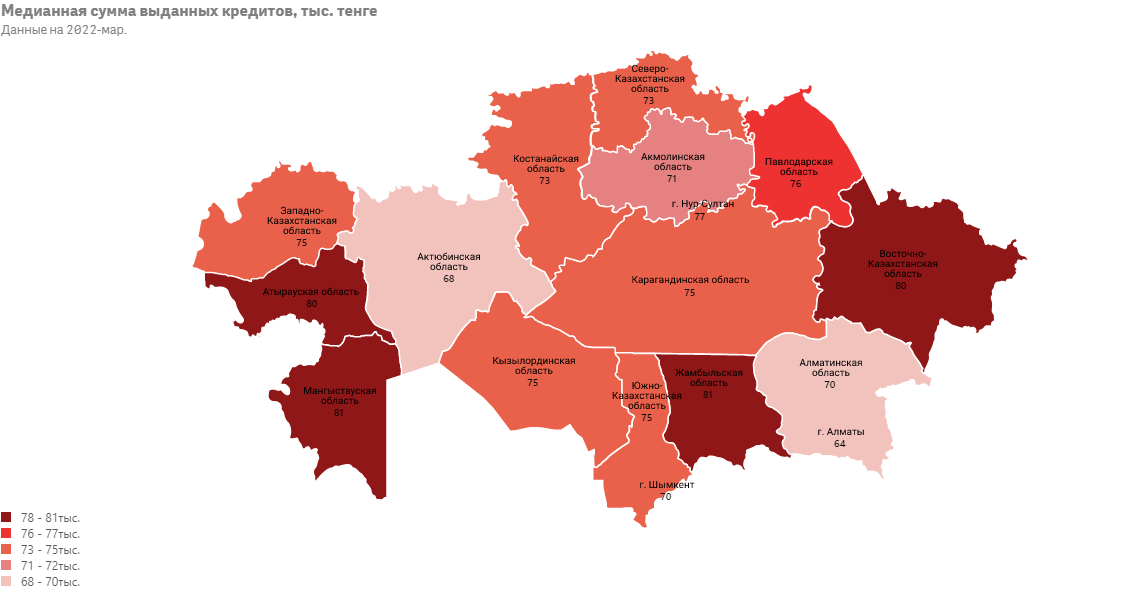

Чаще всего казахстанцы берут кредиты в размере 68–81 тысячи тенге. При этом возраст почти половины заёмщиков находится в диапазоне 30–44 года. Карта ниже отображает медианную сумму выданных кредитов по регионам.

Нужен ли закон о банкротстве – мнение экспертов

Адвокатская контора KAPLAN, LEE & PARTNERS изучила проект закона и его концепцию. По мнению адвокатов, проект имеет как положительные стороны, так и явно недоработанные аспекты.

Из плюсов эксперты отметили:

- снижение давления на должников;

- возможность признание сделок недействительными;

- возможность проведения внесудебной процедуры банкротства, что экономит силы и время для всех сторон процедуры.

При этом существующие недоработки могут создать новое поле деятельности для мошенников и недобросовестных заёмщиков:

- абсолютная невозможность обращения кредитора с заявлением о применении в отношении должника процедур;

- недоработанный механизм привлечения к уголовной ответственности, который не уберегает кредиторов от справедливого распределения имущественной массы;

- отсутствие статьи об аффилированных лицах, что опять-таки оставляет мошенникам место для маневра;

- отсутствие в законе достаточных последствий для должника после признания его банкротом, что может стать причиной использования данного закона для постоянного избавления от задолженностей.

В заключение эксперты пишут:

«Внедрение этого закона абсолютно обоснованно и необходимо. Однако механизм его работы и внедрения нуждается в существенных дополнениях, которые помогут защитить кредиторов от неправомерных действий недобросовестных лиц, а также избавят заёмщиков от последующей невозможности получать беззалоговые кредиты даже при хорошей кредитной истории и доказанной благонадежности»

Ибраимов Ильяс, специалист по банкротству Адвокатской конторы KAPLAN, LEE & PARTNERS

Таким образом, проблема просроченных кредитов и наличия заёмщиков, которые не могут выплатить их, существует. Однако уровень просроченных кредитов снижается и сейчас на многолетнем минимуме. Этот факт на фоне роста ссудного портфеля говорит о том, что качество портфеля кредитов находится на многолетнем (если не историческом) максимуме.

Лента новостей

- Краснокнижная туркестанская рысь попала в объектив фотоловушки

- Грозы и дожди: прогноз погоды на 22 июля

- Автомобиль врезался в упавшее дерево в области Жетысу

- «Зашифрованный мат?» Казахстанцы пожаловались на дизайн школьных тетрадей

- Блогера из Актау обязали выплатить 400 тысяч тенге за публикацию видео

- Суд закончил следствие по делу «КазТАГ» и Freedom Finance

- Переводчики, психологи, юристы: на какие гранты ожидается самый большой конкурс

- Смерч повалил опоры ЛЭП и сорвал кровлю с крыш в Павлодарской области

- Пришёл за паролем от Wi-Fi и получил пожизненное: в Жамбылской области наказали насильника

- В Китае казахстанские школьники завоевали пьедестал на Международной математической олимпиаде

- История о возможной взятке в акимате Карагандинской области получила новый поворот

- Улытау возглавила рейтинг регионов Казахстана по уровню заработной платы

- Выдумал домогательства в армии ради денег: жителя Астаны отправили в колонию

- «Один не мог организовать»: семья убитой Нурай требует наказать родственников обвиняемого

- Сестра погибшей в ДТП на трассе Алматы — Хоргос поделилась подробностями расследования

- Освобождение от армии в Казахстане будут перепроверять

- Не теряйте наушники в кустах: парня в Алматы избили, приняв за закладчика

- «Нет предела совершенству»: в Минпроме не считают провалом автолизинг, по которому выдали два авто

- Против дискриминации и домогательств: как в Кыргызстане ужесточили правила для работодателей

- Посылка по ПИН-коду и гибридные письма: в Казахстане изменили правила работы почты