Долговая драма: сколько казахстанцев на краю пропасти

fingeniy.com

fingeniy.com

Закредитованность населения – миф или реальность? Надо ли с ней бороться, или рынок сам отрегулирует ситуацию? И как быть тем, кто уже попал в долговую яму? На эти вопросы журналисту Orda.kz отвечают эксперты социальной и экономической сфер.

В 2019 году потребительские займы имели около пяти млн человек, а общая задолженность по кредитам превышала четыре трлн тенге. В среднем задолженность каждого заемщика составляла 800 тысяч тенге.

В 2020 году экономически активное население составляло примерно 9,3 млн человек. Количество заемщиков с действующими кредитами увеличилось до 7,5 млн. Тогда руководство Нацбанка РК заявляло, что закредитованность населения начинает приобретать угрожающие масштабы.

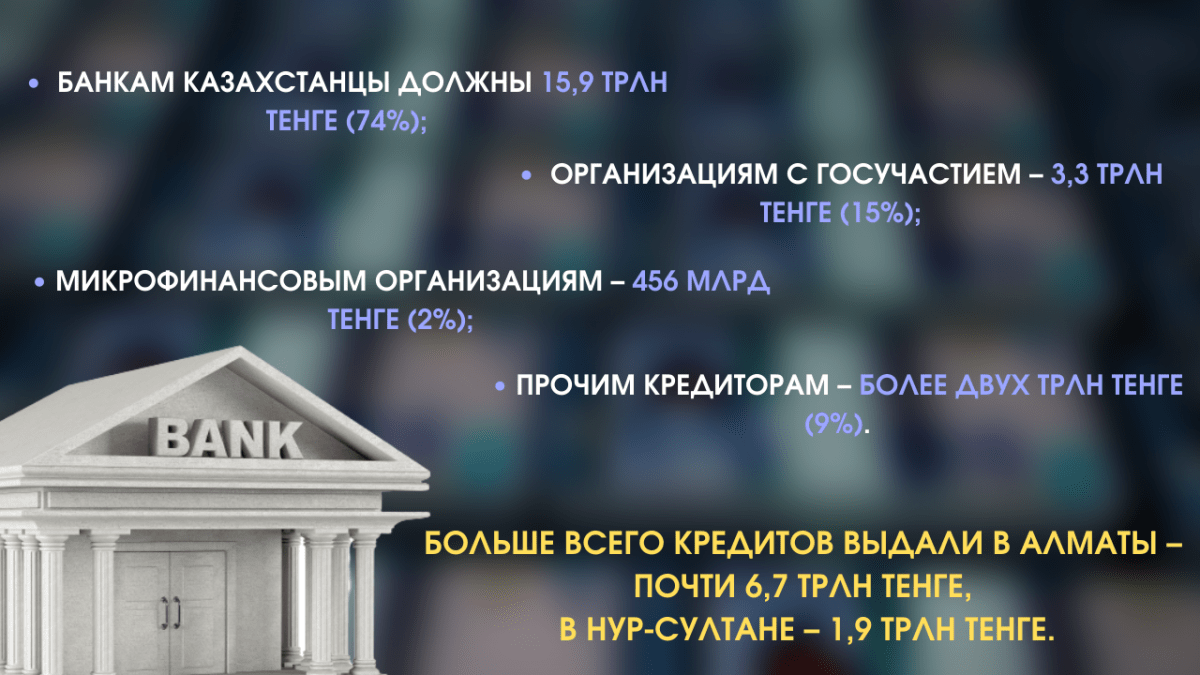

На начало 2021 года общая кредитная задолженность составила 21,7 трлн тенге. За год эта сумма выросла на 1,3 трлн тенге. Бизнес-кредиты – 14,5 трлн тенге - 67% от общего объёма. Потребительские кредиты – 7,2 трлн - 33% от общего объёма.

Это абсолютный рекорд. Население еще никогда не брало взаймы так много... По расчётам финансиста, экономического обозревателя AR Расула Рысмамбетова, сегодня в среднем на одного экономически активного казахстанца, не считая тех, кто никогда не брал кредита, приходится примерно один млн тенге задолженности.

Официальные структуры разъясняют, что в Казахстане не предусмотрено иных мер помощи задолжавшим, кроме реструктуризации и рефинансирования, то есть, по сути, возможности взять другой кредит и с помощью этих денег погасить долг по старому или полностью закрыть его.

Еще в апреле вступили в силу новые правила реабилитации кредитов. Согласно постановлению Агентства по регулированию и развитию финансовых рынков, основным условием для подобной процедуры является полное погашение займа, по которому была просрочка. Важно, чтобы у заемщика с тех пор не было кредитов вообще или с даты погашения реабилитируемого кредита не допускалась просрочка более 30 дней в течение 12 месяцев по другим займам.

В этом же постановлении «для недопущения чрезмерного роста потребительского кредитования и защиты населения от кредитных рисков по беззалоговым займам установлен запрет на предоставление займов гражданам с доходами ниже прожиточного минимума».

Несмотря на то, что правительство ужесточило требования к заёмщикам, аналитики всё же обеспокоены ситуацией на кредитном рынке. Экономист Айдар Алибаев, в прошлом председатель Совета ассоциации пенсионных фондов Казахстана, считает, что все подобные реформы — полумеры, которые не решат вопрос.

– Число проблемных должников и тех, кто берет кредиты, будет расти в любом случае. Такие меры, как локдаун, уход бизнеса, ограничение сферы услуг и иные запреты уничтожают экономику. Это явно не способствует доходу людей. В результате они так и будут обращаться к потребительским кредитам. Тогда как покупательская способность населения напрямую влияет на состояние экономики.

Аналитики и различные опросы показывают: более половины всех денег у 80% населения уходит на продовольствие.

- Еще до пандемии каждый год в Казахстане увеличивалось количество заёмщиков в среднем на 500 тысяч человек. Это уже не экономический кризис, а стагнация. Банки продолжают выдавать кредиты, ведь 70% дисциплинированных людей при своевременной оплате закрывают дыры тех, кто получил желаемое и не платит. Люди у нас дошли до того, что берут кредит на продукты питания. А банки при этом не охотно кредитуют экономику и промышленность. Самое ужасное, что при таком некомпетентном правительстве и непрофессионалах на местах, нет перспектив для улучшения, - заявил Айдар Алибаев.

Примечательно, что по итогам 2020 года количество кредитных карт в обращении удвоилось с 5,3 до 10,9 млн, а дебетовых карт - обычных платёжных – возросло на 40% с 25,5 до 35,6 млн. На каждые 100 жителей страны сегодня приходится 189 дебетовых и 58 кредитных карт.

Экономист Айдархан Кусаинов напротив утверждает, что никакой проблемы нет, и банки справляются со своими обязанностями. Хотя он не отказывается от мысли, что через несколько лет кредитная загруженность может стать серьезной помехой.

- Просто у нас поменялась модель финансирования. А вследствие изменения модели кредитования появился ряд новшеств, как рассрочка без переплат. Грубо говоря, если вы взяли в оптовой сети кредит, то они продают его банку, которому вы будете платить. Тот же рост закредитованности во многом обеспечивается не классической бедностью, а простым изменением на рынке. Если граждане имеют возможность, то так и будут брать в рассрочку необходимое.

По словам Кусаинова, прошедшие через кредитную амнистию (после которой, кстати, деньги налогоплательщиков ушли на спасение утопающих), вправе взять кредит еще раз.

С тезисом о необходимости оказывать помощь и что государству нужно решать проблемы граждан, согласна социолог Айман Жусупова. Она считает, что несправедливости для налогоплательщиков здесь нет, так как в целом уровень выплат со стороны государства социально уязвимым слоям населения недостаточен. По ее словам, будет гораздо хуже для общества, если таких людей причислят к бедным.

Специалист указывает, повальные долги перед банками связаны с общим ухудшением финансового положения населения.

- Примечательно, что все больше пенсионеров стало брать кредиты ради удовлетворения базовых потребностей. И это вызывает большую тревогу. Президент говорил, что нужно пересматривать подход к кредитованию. Но это может быть чревато появлением организаций, которые дают кредит под бешеные проценты. Выход — повышать доходы и обеспечить занятость населения. Причем следует основательно пересмотреть подходы к последнему. А понимание того, что нужно делать, у правительства есть, но эффективность этих мер вызывает большие вопросы, - рассказала Жусупова.

Психолог Владимир Стеблянко дал советы, как быть, чтобы не впасть в депрессию из-за долгов и нужно ли вообще так жить.

- Я лично к кредитам отношусь не просто с недоверием, а как к греху. Каждый вполне может обойтись своими собственными силами. Но человеческая проблема - выбор легкого пути, желание получить все сразу и много. Степень отчаяния от невозможности выплатить долг разнится, но как минимум появляется депрессия. Психологический вариант - человек видит, что сейчас-то есть возможность выплачивать, а на будущее неизвестно. И это ловушка. В нее попадают те, у кого повышенная степень желания получить блага на халяву и жадность. Конечно, есть и те, кто справляется и выигрывает на этом. Но всегда нужно планировать свои возможности и рассчитывать только на себя.

Как правило с такими проблемами люди не приходят за помощью к специалисту. Им предельно ясно, что они вляпались и нужно выкручиваться, - говорит Стеблянко.

Не лишним будет понять, что официальная средняя зарплата по стране – 223 тысячи тенге. На самом деле редко кто получает больше ста тысяч тенге. Исключение - самые богатые регионы: Атырауская область, Алматы и Нур-Султан, где зарплата выше.

Это, впрочем, не мешает малоимущим благополучно оформлять все новые и новые займы… Мнения о том, как это в действительности скажется на экономике страны, разнятся. Но ясно одно: каждому следует основательно подходить к решению, которое может не только спасти в определённый момент, но и погубить.

Лента новостей

- Медосмотр водителей старше 65 лет в Казахстане: в МВД рассказали об изменениях с 25 августа

- Италия приостановила Шенген с Испанией из-за миграционного кризиса

- Продавала мечту об эмиграции: как астанчанка обманула клиентов на миллионы тенге

- Жара и облачно — прогноз погоды на 1 августа

- Алматинцев предупредили о мошенниках, собирающих деньги под видом благотворительности

- Суд признал виновными руководителей «КазТАГ»

- Заместителя начальника Байзакского РОП задержали по подозрению в получении взятки

- Двух альпинисток из России эвакуировали с травмами с пиков Заилийского Алатау

- 80 вековых деревьев под асфальт? Жители центра Алматы бьют тревогу из-за расширения гостиницы

- Сбил девочку и уехал: беспредельщика на электровелосипеде нашли в Актобе

- Корейские учёные помогут Казахстану посчитать население будущего

- Новый онкоцентр с хирургическими роботами появится в Казахстане

- Полицейский в отпуске спас пятерых детей из горящей квартиры в Караганде. Видео

- Билеты по 250 тысяч, затем вдвое дешевле: фанатам Канье Уэста ответили на возмущения

- Мат в прямом эфире обернулся для павлодарца 20 сутками ареста

- Стали известны подробности дела дальнобойщика из Щучинска, арестованного в Грузии за таблетки

- Казахстан может начать перерабатывать российскую нефть для поставок топлива обратно в РФ

- Проблемам с мусором конец? Суд решил вернуть государству часть компании «Тартып»

- Следователь сбежал из Казахстана перед приговором: его объявили в розыск по делу об убийстве в Талгаре

- Компания девушки-геолога получила доступ к почти 39 тысячам гектаров под поиски меди