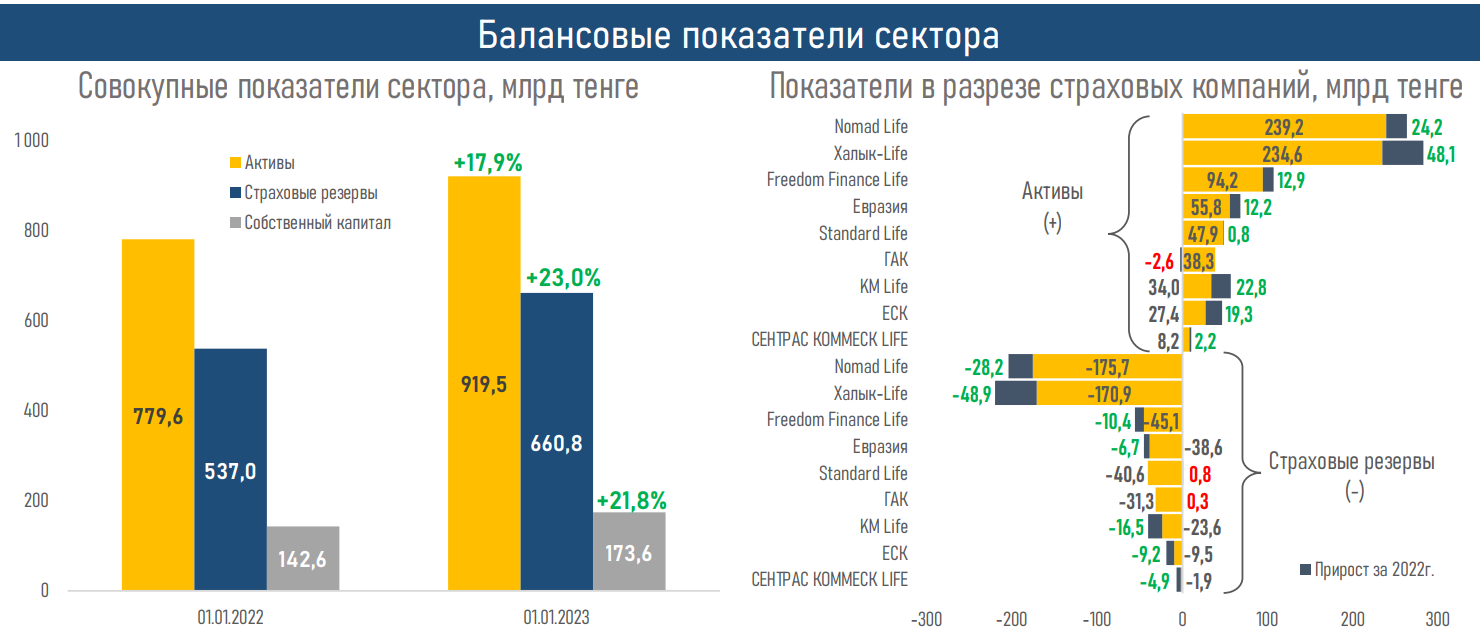

Активы компаний по страхованию жизни выросли до 919,5 млрд тенге в 2022 году

Фото: АФК

Фото: АФК

Поддержку страховому рынку оказали законодательные изменения, принятые в июле 2022 года

Ассоциация финансистов Казахстана (АФК) опубликовала обзор казахстанского рынка страхования жизни за 2022 год.

Ключевые тенденции периода

За 2022 год ключевые показатели рынка страхования жизни показали заметный рост, за исключением объема страховых премий ввиду высокой базы прошлого года.

Активы компаний по страхованию жизни (КСЖ) увеличились до 919,5 млрд тенге (+139,9 млрд тенге или 17,9%) и составили 44,5% от суммарных активов всего страхового рынка.

В структуре активов наибольшую долю по-прежнему занимают ценные бумаги (83,2%), объём которых на 1 января 2023 года составил 765,1 млрд тенге (+120,6 млрд тенге).

Обязательства КСЖ по итогам 2022 года составили 745,9 млрд тенге, увеличившись с начала года на 17,1% (+108,8 млрд тенге), в основном за счет увеличения резервов не произошедших убытков по договорам страхования жизни (+60,1% или 64,6 млрд тенге).

Концентрация в секторе всё так же умеренная: 71% рынка страхования жизни по активам занимают три крупные компании - Халык-Life, Nomad Life и FFLife. При этом наиболее существенный прирост активов за год показали ЕСК и KM Life.

Страховые премии за год снизились на 0,8% на фоне сокращения объема премий по аннуитетному страхованию (−33,7% или 46,3 млрд тенге). Однако рост премий по страхованию работников от несчастных случаев (+67,5% или 28,5 млрд тенге) и страхованию жизни (+5,7% или 10,1 млрд тенге) позволил частично нивелировать это снижение.

Объем выплат вырос на 22,1% за счет увеличения платежей по страхованию жизни (+35,9%), аннуитетному страхованию (+11,9%) и страхованию от несчастных случаев (+96,1%). В итоге соотношение выплат к премиям в сравнении с 2021 годом выросло с 9,3% до 11,4%.

Несмотря на снижение доходов КСЖ от страховой деятельности (−1,8% или 6,5 млрд тенге), чистая прибыль сектора за 2022 год составила 64 млрд тенге (+36,7%) за счет роста доходов в виде вознаграждения по ценным бумагам (+33,1% или 17 млрд тенге) и сокращения расходов по выплате комиссионного вознаграждения (−31,5% или 30,2 млрд тенге).

Рентабельность собственного капитала по рынку КСЖ незначительно снизилась — до 34% (36,2% за 2021 год) вследствие увеличения объема нераспределенной прибыли в структуре собственного капитала.

Краткие итоги периода

В 2022 году наблюдался существенный прирост балансовых показателей КСЖ, в том числе увеличение объема ценных бумаг, удерживаемых до погашения (активы), страховых резервов (обязательства) и нераспределенного дохода (капитал). При этом доходы КСЖ выросли за счет инвестиционной деятельности, включая вознаграждение по ценным бумагам и положительную курсовую разницу.

Между тем, страховые премии практически полностью достигли уровня прошлого года. Однако, если в 2021 году прирост был обеспечен «бумом» аннуитетного страхования (+77,0%), то в 2022 году на первый план вышло обязательное страхование работников от несчастных случаев (+67,5%) и страхование жизни (+5,7%).

Увеличение выплат в секторе страхования жизни было связано с закономерным ростом выплат по аннуитетному страхованию (+11,9%), а также с заметным приростом по страхованию жизни (+35,9%) и страхованию от несчастных случаев (+96,1%).

Поддержку КСЖ оказали законодательные изменения, принятые в июле 2022 года, одним из ключевых моментов которых стало расширение линейки страховых продуктов. Так, впервые на казахстанском рынке появился образовательный накопительный страховой продукт с субсидией государства, а также предусмотрена возможность объединения пенсионных накоплений супругов для обеспечения пожизненных выплат им обоим.

Также в целях повышения доверия населения к страховым продуктам реформирована инфраструктура, обеспечивающая гарантии выплат и урегулирование споров. Застрахованным предоставлена полная гарантия Фонда гарантирования страховых выплат по всем обязательным и социально значимым классам страхования.

Таким образом, с учетом динамики показателей КСЖ по итогам 2022 года, постепенного повышения интереса к продуктам страхования жизни, а также дальнейшей цифровизации отрасли, в текущем году сохраняется потенциал для дальнейшего роста сектора.

Лента новостей

- «Езжайте на Иссык-Куль»: жителей Бишкека попросили уехать из города на время саммита ШОС

- 16-летие празднует жираф по имени Астана в Шымкенте

- Поножовщина в Алматы: в убийстве 59-летнего мужчины обвиняют пасынка

- На пляжах Актау вновь нашли мёртвых тюленей

- Казахстанские чиновники хотят запретить импортные яблоки

- Особняк за 10 долларов: как пасынок Назарбаева получил одно из самых дорогих поместий Нью-Джерси

- Жара выше 40 градусов: казахстанцев предупредили о резком ухудшении погоды

- На Кольсайских озёрах змея укусила 16-летнюю туристку

- Число погибших от землетрясений в Венесуэле превысило 3300 человек

- Семейное, фантастическое, историческое: объявлены победители кинопремии «Выбор критиков»

- «Когда в Атырау появится настоящий пляж?»: жители раскритиковали «Малибу»

- FIFA сняла дисквалификацию американского футболиста после звонков Трампа

- «Моё место»: казахстанцам запретили «бронировать» парковку во дворе

- Снесло мосты: казахстанцы несколько дней не могут выбраться из горной долины в Кыргызстане

- 28 лет столице: чем сегодня может гордиться Астана, а что остаётся её главной проблемой

- Касым-Жомарт Токаев поздравил казахстанцев с Днём столицы

- Жара и дожди — прогноз погоды на 6 июля

- Национальный день домбры отметили мультимедийным шоу в Астане

- За горными озёрами в Алматинской области будут следить круглосуточно

- Жить в Алматы дороже, чем в Астане: Numbeo обновил рейтинг городов мира