Снимите немедленно! На что потратить пенсионку?

На совместном заседании палат парламента президент сообщил, что вкладчики ЕНПФ с начала 2021 года могут использовать часть своих накоплений на медицинские услуги, приобретение жилья, а также для передачи в управление финансовым компаниям.

Мы решили разобраться в новом законопроекте.

После поручения президента в правительстве озвучили условия досрочного снятия пенсионки. Определены три основных направления, где можно использовать пенсионные накопления:

- решение жилищного вопроса;

- лечение свое, супруга или супруги, близких родственников;

- передача пенсионных активов в доверительное управление.

Решение жилищного вопроса подразумевает приобретение жилья на первичном и вторичном рынке или земельного участка, рефинансирование или погашение ипотечных займов (в любом банке второго уровня, по любой программе), строительство или ремонт собственного жилья и другие варианты улучшения жилищных условий.

Для использования части пенсионных накоплений при оплате лечения вкладчик будет обращаться в специально созданные комиссии при управлениях здравоохранения областей и городов республиканского значения. Также воспользоваться оплатой пенсионных накоплений может не только вкладчик, но также супруг(-а) и близкие родственники (дедушки, бабушки, родители, дети, внуки, братья, сестры).

Доверительное управление. Казахстанцы уже совсем скоро смогут часть пенсионных накоплений передать в управление финансовой компании. Отмечается, что посредством подачи заявления в ЕНПФ граждане могут осуществить выбор частной финансовой компании. Денежные средства супругов и близких родственников (дедушки, бабушки, родителей, детей, внуков, братьев, сестер) для целевого использования вкладчики могут объединить.

Использовать часть пенсионных накоплений могут 721 тысяча человек. Они могут снять до 1,4 триллиона тенге.

О «пороге достаточности». Минтрудом рассматривается минимальная необходимая сумма пенсионных накоплений для вкладчика определенного возраста, которая, с учетом будущих регулярных 10% пенсионных взносов в ЕНПФ от его дохода (не ниже минимальной заработной платы), позволит обеспечить пенсионными выплатами не ниже размера минимальной пенсии до 82 лет.

Основные параметры «порога достаточности» будут одинаковыми как для женщин, так и для мужчин. Он будет пересчитываться для новых получателей, исходя из складывающихся параметров (доходность, инфляция, размер минимальной выплаты и так далее). Рассчитывается для каждого возраста, начиная с 20 лет.

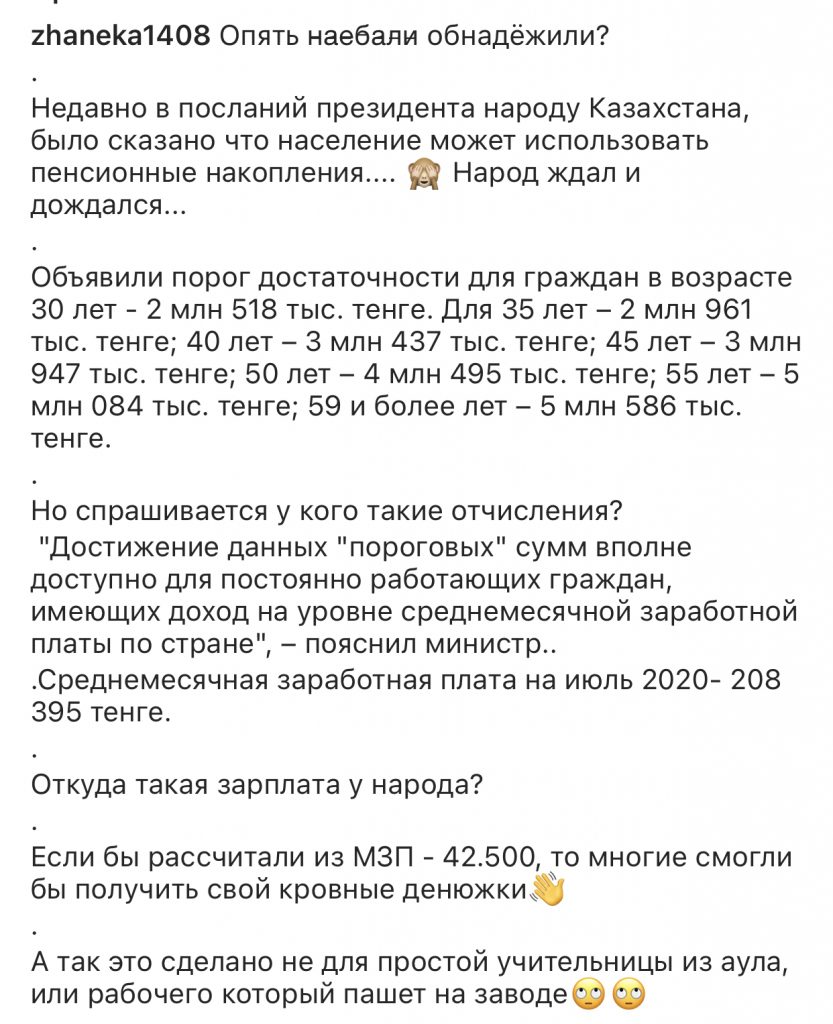

По предварительным расчетам, например, для граждан в возрасте 30 лет он составит два миллиона 518 тысяч тенге.

- Для 35 лет – два миллиона 961 тысяча тенге;

- 40 лет – три миллиона 437 тысяч тенге;

- 45 лет – три миллиона 947 тысяч тенге;

- 50 лет – четыре миллиона 495 тысяч тенге;

- 55 лет – пять миллионов 84 тысячи тенге;

- 59 и более лет – пять миллионов 586 тысяч тенге.

Свыше указанных сумм вкладчики могут воспользоваться накопленными финансами.

На официальный запрос редакции ORDA. в пресс-службу ЕНПФ по вопросам досрочного снятия пенсионных накоплений был получен ответ:

«Вышеуказанное поручение Главы государства отражено в проекте Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления экономического роста», который с 16.10.2020 г. находится на рассмотрении в мажилисе парламента. Исходя из этого, на вопросы о возможности досрочного использования пенсионных накоплений Фонд сможет ответить после окончательного принятия до конца текущего года всех необходимых нормативно-правовых актов».

Столичные адвокаты Юлия Мажитова и Денис Мишин прокомментировали новый законопроект. Они считают, что идея досрочного изъятия части пенсионных накоплений как таковая, в целом, является достаточно привлекательной, поскольку предоставляет казахстанцам право распорядиться определенной частью денег, как минимум, до выхода на пенсию.

Из явных плюсов отмечается возможность использования денег не только для себя, но и для супругов и близких родственников, что безусловно укрепит родственные отношения, а также институт брака и семьи. Из существенных минусов отмечается ограниченный круг граждан, имеющих реальную возможность ею воспользоваться.

Они подчеркнули, что далеко не все казахстанцы, даже будучи работающими гражданами, смогли накопить подобные суммы.

«К примеру, свыше 2,5 миллионов тенге можно накопить к 30 годам лишь при заработной плате существенно выше средней. Такую заработную плату смогут предложить лишь единицы работодателей, причем трудиться нужно было на высокооплачиваемой работе непрерывно сразу после окончания вуза», – отметили адвокаты.

Кроме того, необходимо конкретизировать, будут ли предъявляться требования к размеру ежемесячного дохода и пенсионных отчислений получателя на момент выплаты.

Они считают, что законодательное закрепление схемы изъятия денег через уполномоченного оператора, то есть без предоставления самостоятельного права распоряжения деньгами в части переводов на счета в банках второго уровня или права получения наличности, обоснованное.

«Данное требование направлено, в первую очередь, на финансовую стабильность, а также предупреждение случаев мошенничества, на строгий контроль целевого использования денег»

Необходимо затронуть еще один нюанс.

«Из суммы единовременных пенсионных выплат будет удерживаться не только сумма ИПН (Индивидуальный подходный налог – Прим. ORDA.), но также и «оплата услуг уполномоченного оператора, в том числе оплата банковских услуг, связанных с единовременными пенсионными выплатами» (см. законопроект)», – подчеркнули адвокаты.

Адвокаты, проанализировав новый законопроект, пришли к выводам:

- Для обеспечения доступности и реальной фактической ценности идеи изъятия пенсионных накоплений необходимо пересмотреть и снизить порог суммы минимальной достаточности. Для примера, порог минимальной достаточности для вкладчика 35 лет установить в пределах до 1,5 миллиона тенге.

- Пересмотреть вопрос отнесения расходов по операциям, проводимым уполномоченным оператором, с получателя на государство, хотя бы частично.

- Чтобы законопроект был принят в установленные сроки, как и запланировано и был введен в действие с апреля 2021 года, без переносов и промедления.

- Необходима конкретизация второго условия изъятия пенсионных накоплений: размер пенсионных выплат в совокупности должен обеспечивать коэффициент замещения среднемесячного дохода получателя на уровне не ниже 40 процентов, определяемого в порядке, установленном Правительством Республики Казахстан.

- Не ясно, не останутся ли «за бортом» самозанятые лица, к примеру, адвокаты, частные судебные исполнители, нотариусы и др.

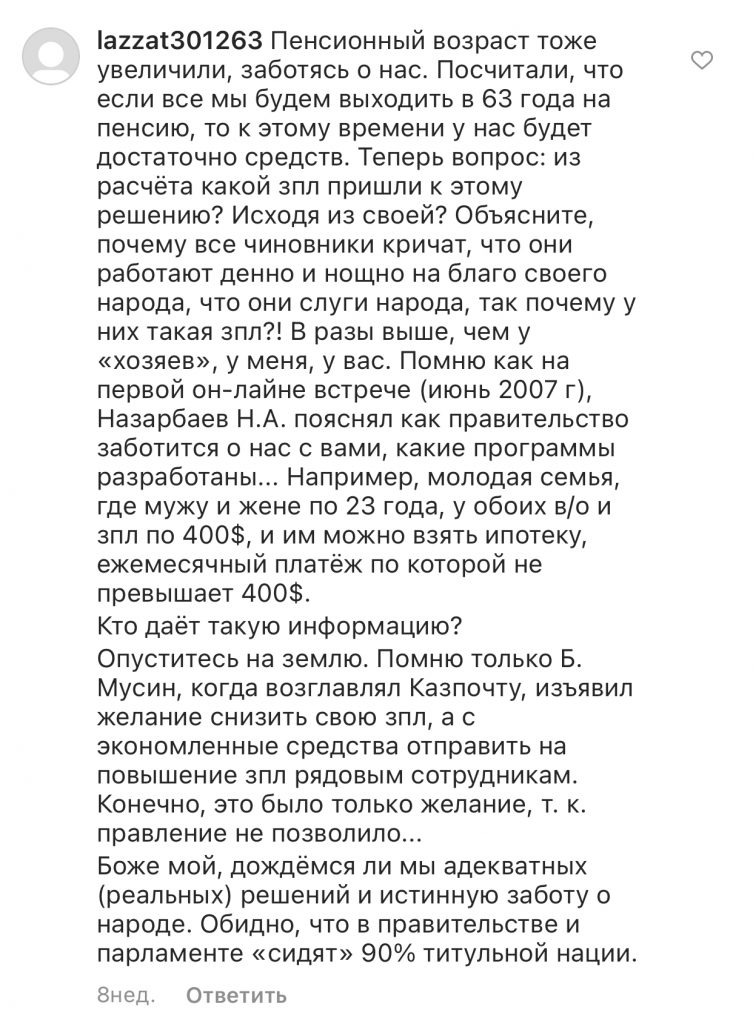

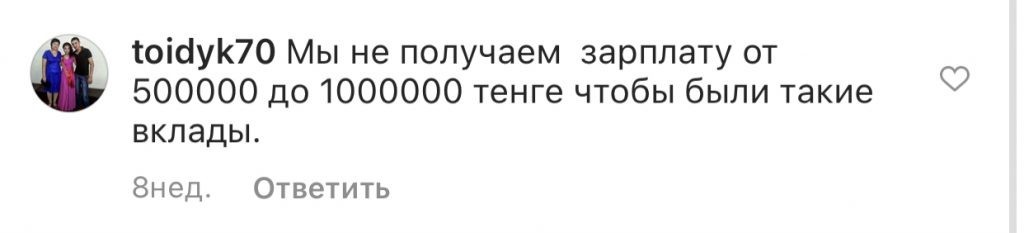

Отметим, что мнения людей разделились «за» и «против». А кто-то и вовсе по сей день находится в легком недоумении от вышеуказанных критериев. Однако стало известно, что не у каждого казахстанца в возрасте 30 лет имеется сумма в ЕНПФ свыше двух миллионов тенге.

К примеру, директор медиа-центра Федерации профсоюзов Гульмира Каракозова возмущена тем, что пенсионные отчисления по новому законопроекту не намерены отдавать на руки вкладчикам.

«Снятие суммы, превышающей порог достаточности из ЕНПФ – суперидея, которую могут обезобразить?! Почему? По словам представителя минтруда Виктории Шегай, сейчас разрабатывается соответствующий законопроект, который будет рассматриваться в парламенте.

Согласно поручению президента, закон должен быть принят до конца года. Так вот, первое, что я услышала из уст госпожи Шегай, разработчики законопроекта НЕ НАМЕРЕНЫ отдавать НАШИ ПЕНСИОННЫЕ НАМ НА РУКИ! Через определенных операторов (ЖССБК, специальная комиссия от Минздрава – если на лечение), которым нужно предоставить ПОДТВЕРЖДЕНИЕ ЦЕЛЕВОЙ НАПРАВЛЕННОСТИ! И еще, в банки второго уровня на свой счет деньги ПЕРЕВЕСТИ МЫ НЕ СМОЖЕМ! То есть, государство НАМЕРЕНО ОТСЛЕЖИВАТЬ путь каждого тенге из МОИХ КРОВНЫХ ПЕНСИОННЫХ!

Да, и как сказала Шегай, свои кредиты, кроме ипотечных, этими деньгами мы досрочно погасить тоже НЕ СМОЖЕМ...

Уважаемые разработчики! Имейте совесть! Если даете возможность снять мне МОИ деньги, дайте мне и возможность САМОЙ решать, КУДА я могу их потратить?! Не нарушаются ли мои конституционные ПРАВА ГРАЖДАНИНА?! Уважаемые депутаты, скажите своё веское слово НАРОДНЫХ ИЗБРАННИКОВ!», – написала на своей странице в Facebook Каракозова.

Подобные высказывания на тему пенсионного отчисления – не редкий случай на просторах социальных сетей.

Экспертный Telegram-канал об экономике Dasco Consulting Group провел анонимный опрос с описанием «в Казахстане обсуждается предложение, озвученное в рамках послания президента страны об использовании части пенсионных накоплений на определенные цели. А на какие цели вы бы использовали свои пенсионные отчисления?».

Первым и самым востребованным читатели канала посчитали вариант использования на приобретение жилья за счет собственных средств с частичным использованием пенсионных накоплений (31%). Второе место отдали погашению действующих ипотечных займов (24%). Третьим читатели выбрали вариант – «планирую дальнейшее накопление пенсионных отчислений» (17%). Последние места заняли: варианты покупки земельного участка и строительства индивидуального жилого дома.

Казахстанцы проверяют счета пенсионных накоплений в лучшем случае раз в два месяца, в худшем – не проверяли никогда, некоторым же приходят sms-уведомления.

Также большинство участников опроса решили, что досрочное снятие пенсионного отчисления – хорошая возможность, которой можно воспользоваться. Но в то же время другие участники отметили, что ни у каждого, в особенности у молодого человека, достаточно финансов для того, чтобы воспользоваться предложением.

«Чтобы столько денег накопить (на счет пенсионного отчисления – прим. ORDA), это сколько нужно человеку работать? Все равно сумма выйдет маленькая!», – отметила одна из участниц опроса.

На вопрос, на что бы потратили часть пенсионных отчислений, также, как и в опросе экспертного Telegram-канала об экономике Dasco Consulting Group, большинство людей предпочли покупку жилья.

Казахстанский юрист Ержан Есимханов также высказал свое мнение.

«На днях был обнародован проект закона, который должен предусмотреть порядок использования наших пенсионных накоплений. Сказать, что он вызывает вопросы – значит, ничего не сказать. Более того, есть ощущение, что идею с использованием пенсионных накоплений хотят похоронить окончательно –незаметно, но очень надежно. Сейчас объясню, почему. Следите за рукой. Во-первых, очень удивляют сроки рассмотрения. Знаете, какой приоритет у проекта в плане работы Мажилиса? Сотый из ста одного, на предпоследнем месте. Вот вам и срочность.

⠀

На сайте мажилиса указано, что срок подготовки заключения по проекту – 17 марта 2021 года. После этого проект пойдет в Сенат. Это значит, что закон примут самое раннее в мае-июне. Еще раз – это самый ранний, очень оптимистичный срок. Почему? Смотрите ниже», – написал Есимханов.

По словам юриста, порученные сроки главой государства по использованию пенсионных накоплений не указаны на сайте мажилиса.

«Поручения президента уже не в первый раз затягиваются, но чтобы затягивали так очевидно – я пока не видел», – заверил юрист.

Четвертого ноября депутаты мажилиса парламента одобрили в первом чтении проект закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления экономического роста», предусматривающий использование части пенсионных накоплений на улучшение жилищных условий, оплату дорогостоящего лечения или передачу в управление частным управляющим компаниям.

Также, 12 ноября, сенат принял поправки по использованию части пенсионных накоплений.

Отмечается, что граждане смогут уплачивать подоходный налог не единовременно, а частями, после выхода на пенсию.

Лента новостей

- 65 человек отравились суши в Боралдае: что нашли санврачи на кухне

- От гаджетов к общению: почему родители записывают детей в библиотечные кружки

- Тарифный шок: за два года счета в Казахстане за отопление могут вырасти почти вдвое

- Жарко и дождливо: прогноз погоды на 28 июля

- Женщина в Павлодаре получила травму головы после того, как на неё упал предположительно кусок льда

- Снова ДТП на «дороге смерти»: в Актюбинской области столкнулись грузовик и внедорожник

- Из-за лесного пожара Уральск накрыло дымом

- Штаб партии «Әділет» прибыл в Мангистау: кандидаты обсудили с нефтяниками Жанаозена будущее отрасли

- «Палач» из Петропавловска Дамир Алкешев получил реальный срок после пересмотра приговора

- Краснокнижную птицу, испачканную нефтепродуктами, обнаружили в Мангистау

- Сериал «Лаки»: её догоняют, она убегает

- Стало известно о состоянии выжившей в ДТП с «Геликом» в Алматы

- Попытка пройти границу Казахстана без очереди закончилась дракой и уголовным делом

- Откуда у Манкеева 100 миллионов? Экс-замакима ЗКО создал новую компанию в МФЦА

- От попытки изнасилования до смерти в ИВС: мать Сании Жубанышевой раскрыла новые подробности дела

- 279 млрд тенге едва не потратили на ненужные проекты в Казахстане

- КТК возобновил приём и отгрузку казахстанской нефти

- Администратор алматинского ресторана избил официанта на глазах у посетителей?

- В Шымкенте решили судьбу жилья женщины, находившейся в психиатрическом стационаре

- Бутадиен в долг: структура «Самрук-Казына» займёт 543,5 млн юаней на строительство завода