Выше любовь – ниже ставка: как спасали банки/нацкомпании и не спасли

Как государственные деньги вкладывались в облигации умирающих банков под мизерный процент, читателям Orda.kz рассказывает известный казахстанский эксперт и финансовый консультант Расул Рысмамбетов.

Опять проблема с нашими банками! Бывшими банками. Ко мне обратились с необычным вопросом и даже двумя.

- Почему квазигосструктуры - фонд Самрук-Казына и нацкомпании - размещали свои деньги на депозиты в кризисные банки?

- Почему, когда деньги должны были сгореть на этих депозитах – некоторые закрывавшиеся и еле выживавшие банки выпустили облигации под 0,1% годовых и обещали их погасить в течение нескольких лет?

Вопрос спасения банков стар как мир. Государства всегда холили и лелеяли банки, а банки отвечали им тем же. Казахстан – не исключение: когда банки качались, государство всегда было готово влить дополнительные средства, чтобы стабилизировать их. А поскольку акционеры банков или конечные бенефициары – чаще всего не последние люди в государстве, то решения о поддержке были быстрыми и неаккуратными.

Как помогали?

Если банк терпел убытки по злому умыслу акционеров или менеджмента, выводивших средства банка под видом кредитов и контрактов, или по неумению правления, то его топ-менеджеры как правило обращались в Нацбанк за стабилизационным займом. Но стабилизационный заём был крайней мерой.

До стабилизационных займов адекватной мерой служили депозиты квазигосструктур, чуть раньше в 2014 году – широко использовались депозиты ЕНПФ. Если терпела неудачу уже государственная структура, как, например, «КазАгро», её облигации могли купить как пенсионный фонд, так и госфонд социального страхования.

Эти займы и депозиты обычно не спасали падающие банки, потому что причина падения лежала в этической плоскости. А значит, сгорали и деньги госструктур или, проще говоря, государственные деньги.

Яркий пример - деньги LRT, которые умудрились положить в уже падающий Банк Астаны, или средства «КазАгро» в Цесна банке.

Когда правительство направляло сотни миллионов долларов китайских заемных средств в банк Астаны – все уже знали, что банк убыточный и доживает последний год. Непонятно, каким даром убеждения обладали акционеры, чтобы в слабый, с нулевым рейтингом банк положили деньги важного государственного проекта, но всегда можно задать вопрос тем, чья роспись стоит под государственным решением.

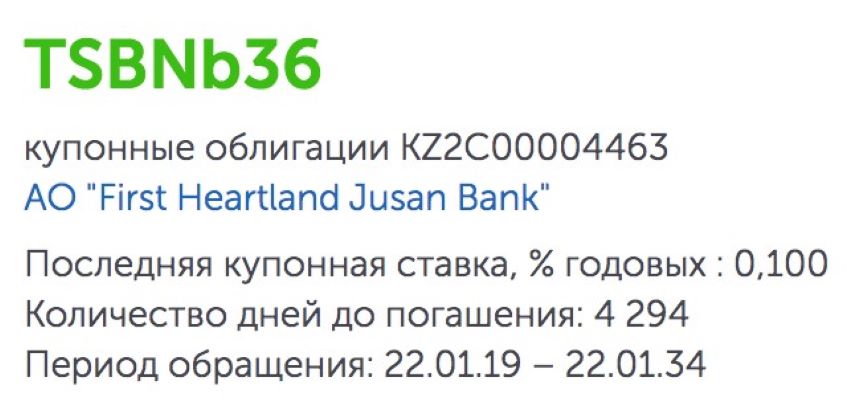

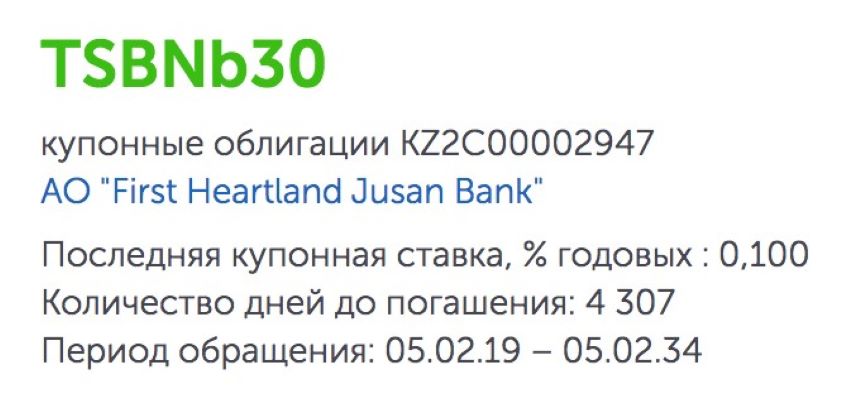

Потеря государственных-народных капиталов в Цесна банке – не менее эпичная история. Несколько лет подряд Цесна показывала заниженные данные (4,5-5%) проблемных займов, тогда как даже у более стабильных банков этот показатель составлял 9 процентов и более. Государство делало вид, что верит этим данным и сделало банк оператором сотен миллионов долларов сельхоз поддержки. Когда банк решили продавать, оказалось, что у него недостаточно ликвидности, в том числе и по депозитам, которые в нем держали квазигоскомпании. И тогда банк поддержали еще раз, теперь, чтобы он смог погасить свои долги. Цесна выпустила облигации под – внимание! – 0,1% годовых.

Выпуск облигаций составил около 500 млрд тенге, больше 1 млрд долларов.

Что такое облигации под 0,1% годовых на 15 лет? Это значит, что заняв 500 млрд тенге, банк должен был платить 500 млн тенге в год – одну тысячную от суммы займа. Для сравнения, клиент взявший в Цесне кредит, платил не менее 15% годовых, без учёта других платежей – то есть в 150 раз больше.

Когда произошла такая чудесная сделка? В октябре 2018 года, за пару месяцев до поглощения Цесны банком Jusan. То есть надо понимать, что государство покупало облигации Jusan, а не Цесна банка. Внимательный поиск портфеля ЕНПФ не дал результатов, а значит, не просто убыточные, а катастрофические облигации купил кто-то из квазигоссектора.

Похожая ситуация произошла с банками RBK и Qazaq, правда, там суммы несопоставимы с Жусан банком, как несопоставим масштаб владельцев. С использованием серьёзного административного ресурса через банки «гоняли» госпомощь для сельского хозяйства. Как мы знаем, Сагинтаев не пожалел бывшего зятя Бахыта Ибрагима, и тот сейчас находится в заключении за такие дела. Но деньги, депозиты квазигосектора уже сгорели. Поэтому новый акционер RBK попросил немного поддержки, заменил деньги на облигации с похожими процентами – 0,1% от своей компании (DSFK) и в скором времени выкупил едва ли не все долги перед квазигоссектором.

Магические 0,1% встречаются и в банке АТФ. После ареста Тохтара Тулешова за долги порядка 120 млн долларов перед банком, Шымкентский пивзавод стал проблемным активом, который выкупила ОУСА (организация по управлению стрессовыми активами) АТФ банка за 28 млрд тенге. Банк молчал, но на рынке ходила информация, что ОУСА взяла средства у самого банка под 0,1% годовых. ШПЗ не стал долго жечь руки банку и ушел с молотка в январе 2021 года Тимуру Жанабаеву, гендиру ТОО Asadel Partners. Компания с похожим названием принадлежит партнерам Галымжану Есенову и Маргулану Сейсембаю.

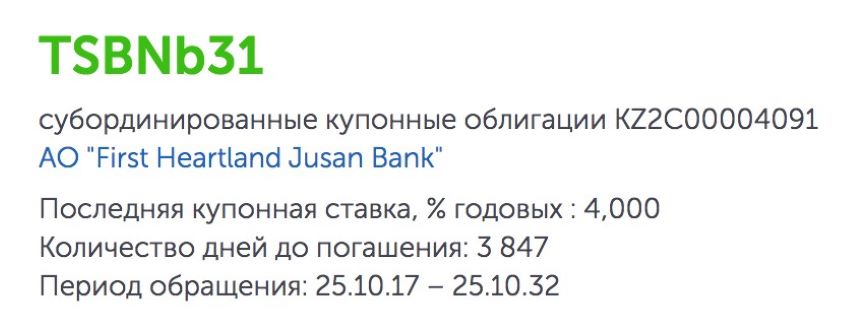

Мы упомянули в этом материале лишь 3 банка, но занимали государственные деньги ниже инфляции больше банков. Не у всех хватало ресурсов делать это по 0,1%, и не у всех хватило аппетита и возможности как Жусан банку "взять" пол триллиона. Кому-то разрешили занять по 4% годовых, в рамках программы финансовой устойчивости.

Поэтому сейчас Агентство развития финрынка и регулирования рынка ждут непростые времена: надо будет опять разбирать завалы бесплатных денег для хороших людей, проверять списки – остались ли хорошие хорошими.

Кроме того, не секрет, что бюджет в кризисе, а государство ждут новые затраты. Поэтому и нашей национальной буржуазии, часть которой стоит за такими банками, придется выкупать какие-то облигации пораньше, ведь 10-15, а то и 20 лет по 0,1% годовых – это огромный ущерб государству. Это отъем денег, если называть вещи своими именами.

Самое печальное, что все сделки оформлены согласно законам, и отказываться от них возможно лишь в добровольном порядке. ЕНПФ и квази госкомпаниям придётся подавать в суд на свои же решения, чтобы помочь вернуть деньги в бюджет. Очень хорошо, что в АФР сейчас находятся 8-9 банков на ликвидации, то есть технически можно будет истребовать средства с бывших акционеров банков.

Так что нас ждет ещё один эпизод сериала, надеюсь, с хорошим концом, где госбюджет, Нацфонд и ЕНПФ в финале выживают.

Комментируй, делись мнением у нас в Facebook!

Получай оперативные новости дня в свой смартфон: подпишись на Orda.kz в Telegram.

Лента новостей

- Пришёл за паролем от Wi-Fi и получил пожизненное: в Жамбылской области наказали насильника

- В Китае казахстанские школьники завоевали пьедестал на Международной математической олимпиаде

- История о возможной взятке в акимате Карагандинской области получила новый поворот

- Улытау возглавила рейтинг регионов Казахстана по уровню заработной платы

- Выдумал домогательства в армии ради денег: жителя Астаны отправили в колонию

- «Один не мог организовать»: семья убитой Нурай требует наказать родственников обвиняемого

- Сестра погибшей в ДТП на трассе Алматы — Хоргос поделилась подробностями расследования

- Освобождение от армии в Казахстане будут перепроверять

- Не теряйте наушники в кустах: парня в Алматы избили, приняв за закладчика

- «Нет предела совершенству»: в Минпроме не считают провалом автолизинг, по которому выдали два авто

- Против дискриминации и домогательств: как в Кыргызстане ужесточили правила для работодателей

- Посылка по ПИН-коду и гибридные письма: в Казахстане изменили правила работы почты

- Почему новые автомобили в Казахстане становятся дешевле

- В ЗКО задержали ректора известного университета — общественник

- В Казахстан продолжают незаконно ввозить машины — министр заявил о жёстких мерах

- Силовики будут учить казахстанских школьников Новой Конституции

- Выстрелил в грудь после замечания: в Астане осудили буйного посетителя клуба

- Зной остановил полёт: обессиленных пеликанов около Ушарала спасли казахстанцы

- Казахстану нужно выпускать собственную автомобильную сталь – Бектенов

- Самозанятым в Казахстане придётся подождать: закрепление статуса отложили