Кредиты, стрессовые активы: как в АРРФР глобально финрынок захотели изменить

Коллаж: Orda.kz

Коллаж: Orda.kz

Существенно меняющий ряд регуляторных требований документ подготовили в Агентстве по регулированию и развитию финансового рынка. Новые правила призваны решить некоторые финансовые проблемы в Казахстане, включая закредитованность населения, передаёт Orda.kz

Кредиты

В опубликованном консультативном документе указывают на проблему закредитованности населения и контроля над рынком микрофинансирования. В частности, прилагается запретить выдачу гражданам новых потребительских займов при наличии просроченной задолженности по уже выданным кредитам и микрокредитам свыше 90 дней.

По данным АО «Государственное кредитное бюро» на 1 апреля 2023 года, объём беззалоговых потребительских кредитов и микрокредитов увеличился на 3,2% с 8 трлн тенге до 8,3 трлн тенге. Тем временем, совокупная задолженность по проблемным беззалоговым потребительским кредитам физическим лицам составила 853 млрд тенге, увеличившись на 48 млрд тенге.

Причин роста проблемной задолженности несколько, считают в агентстве:

- Высокие ставки вознаграждения. Это позволяет БВУ и МФО компенсировать возможные убытки, но не стимулирует ответственное кредитование;

- Либеральный режим регулирования краткосрочных беззалоговых микрокредитов, неадекватная оценка платежеспособности заёмщика и ненадлежащая его идентификация;

- Активная продажа БВУ и МФО проблемных кредитов и микрокредитов физических лиц коллекторам, которые не заинтересованы в урегулировании задолженности или её реструктуризации.

В документе указаны предыдущие принятые меры для решения проблемы. Однако дополнительно предлагается принять следующие законодательные поправки:

- запрет выдачи БВУ и МФО кредитов и микрокредитов физическим лицам, имеющим просрочку свыше 90 дней;

- запрет на продажу коллекторам кредитов физлиц, по которым БВУ и МФО не провели урегулирование проблемной задолженности в течение 18 месяцев с момента её возникновения;

- обязать коллекторские агентства осуществлять процедуры урегулирования проблемной задолженности по купленным ими кредитам физических лиц;

- повышение ответственности работников коллекторских агентств.

Для усиления контроля также предлагается дистанционно надзирать за деятельностью МФО. Кроме того, установить дополнительные пруденциальные нормативы по аналогии с регулированием других финансовых организаций.

Вклады и новые банки

Следующая проблема – запрет для новых банков в течение года принимать вклады. Барьер предлагают убрать. Зачем? Для повышения доступности вхождения на рынок банковских услуг новых игроков. Вводили запрет в 2008 году для исключения риска невозврата вкладов депозиторов. Однако сегодня есть механизм, где риски покрываются надзорными инструментами агентства – риск-ориентированный подход.

Кроме того, предлагается исключить обязанность «косвенных банковских холдингов» согласовывать их руководящих работников с уполномоченной структурой.

«Указанная поправка также привела к необходимости обязательного согласования руководящих работников таких косвенных банковских холдингов, что является нецелесообразным. Дело в том, что общее руководство банком осуществляют согласованные руководящие работники банка и/или прямого банковского холдинга, которые несут всю полноту ответственности по законодательству РК, а косвенный банковский холдинг не принимает участия в общем руководстве банком», – говорится в документе.

Трансграничный обмен кредитными историями

По данным Нацбанка на май 2023 года, 1952-м физическим лицам-резидентам ЕАЭС выдали 8,7 млрд тенге. Однако доля кредитов с просрочкой свыше 90 дней – 489 млн тенге. Количество заемщиков с просрочкой – 277 человек. Количество юридических лиц-резидентов стран ЕАЭС, имеющих кредиты в казахстанских банках, 35.

В регулирующем работу кредитных бюро законе не предусмотрели нормы по трансграничному обмену информацией. В частности, со странами ЕАЭС. Однако в агентстве решили, что всё-таки необходимо прописать норму для принятия обоснованных решений при выдаче кредита. Это также может помочь адекватно оценить риски для кредиторов.

К слову, 5 июня 2023 года подписан Закон «О ратификации соглашения о порядке обмена сведениями, входящими в состав кредитных историй, в рамках Евразийского экономического союза». В него АРРФР и предлагает внести соответствующие законодательные поправки.

Стрессовые активы

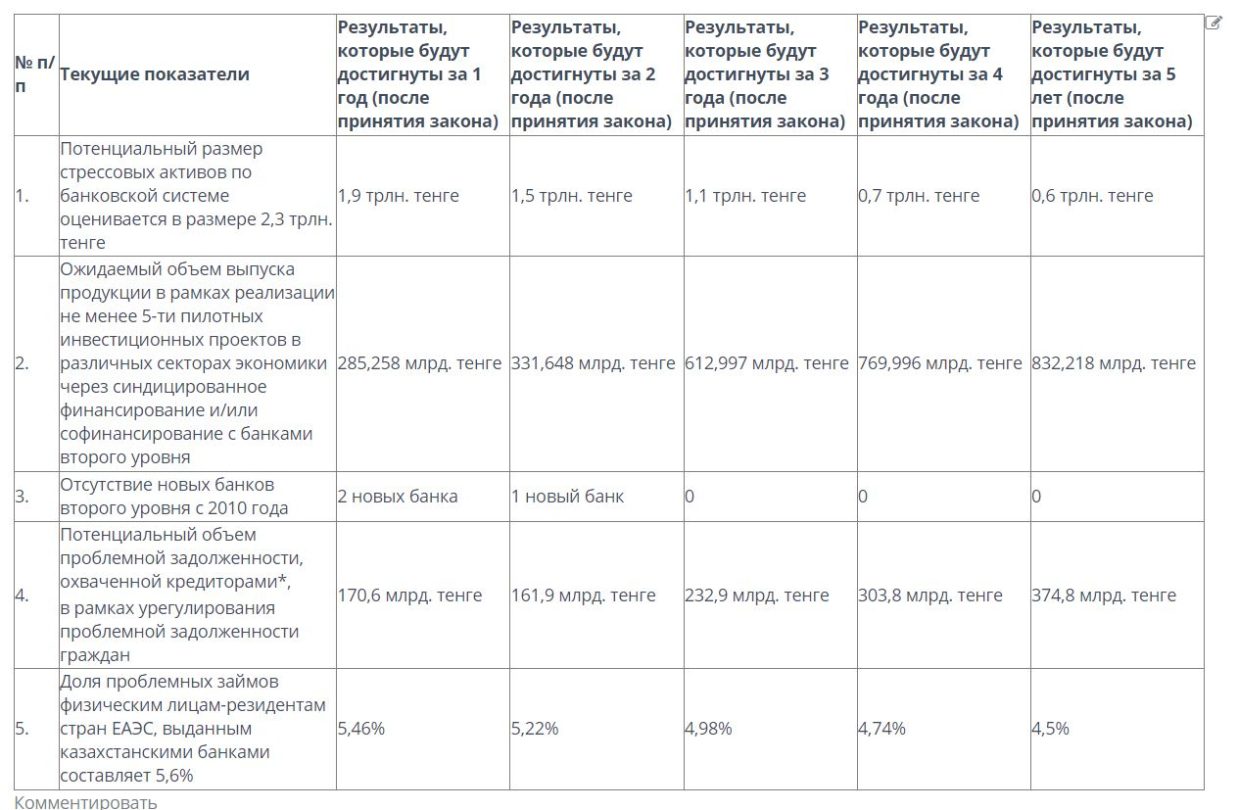

Оценочно размер стрессовых активов к началу 2023 года составляет порядка 2,3 трлн тенге. В агентстве считают, что есть проблема в ограниченности рыночных механизмов по вовлечению этих активов банков и других организаций в экономический оборот.

Отсутствие спроса связывают с расхождениями потенциальных покупателей и продавцов при определении справедливой стоимости активов, что не позволяет в полной мере высвободить капитал и ликвидность на кредитование экономики. Среди барьеров:

- ограниченность рыночных механизмов по продаже стрессовых активов;

- непрозрачное поведение участников рынка и процесса проведения торгов (аукционов) для реализации имущества;

- отсутствие единых правил и требований по реализации стрессовых активов банками и другими организациями.

Ещё предлагается обязать БВУ и МФО продавать стрессовые активы на специальных электронных торговых площадках. Так, в агентстве хотят добиться полного обеспечения эффективности предыдущих принятых мер, а также расширить аудиторию потенциальных покупателей. Для этого, считают авторы документа, необходимо развитие новых рыночных механизмов: создание электронных торговых площадок по продаже банковских активов.

"Площадки нужны для прозрачности поведения участников рынка, гарантии справедливого ценообразования. Они также позволят ускорить вовлечение стрессовых активов в экономический оборот", - полагают авторы документа.

При этом деятельность площадок должна соответствовать законодательным и иным требованиям к информационной безопасности.

Механизм синдицированного финансирования

И последнее: в АРРФР считают, в РК недостаточно привлекателен механизм синдицированного финансирования и низкий уровень его использования банками и инвесторами.

Синдицированный кредит — это заём, предоставляемый двумя или более банками на единых условиях в соответствии с подписанным всеми сторонами кредитным соглашением.

Указанный рынок в зарубежных странах развивается с 1960-х годов. Соответственно, страны сформировали законодательную базу института синдицированного кредитования, обратили внимание в агентстве. Однако в Казахстане всё-таки необходимо совершенствование правовой основы синдицированного финансирования и софинансирования с БВУ.

"Казахстан не предусматривает меры стимулирующего характера, позволяющие вовлекать больше банков и инвесторов в институт синдицированного финансирования, и не регулирует важнейшие вопросы. Кроме того, в законодательстве есть определенные ограничения, препятствующие полноценному развитию этого рынка. При этом действующий механизм синдицированного кредитования сдерживается отсутствием чёткой законодательной регламентацией: порядка и условий взаимодействия банков и иных лиц, участвующих в кредитном синдикате, условий распределения залога между кредиторами, вопросов погашения синдицированного займа, организации и обслуживания кредита и иных важных вопросов. Всё это требует законодательного урегулирования", – считают в агентстве.

Указывается, что все описываемые проблемы носят организационно-правовой характер. Впрочем, по мнению авторов документа, изменения не потребуют вложения из бюджета.

Проект находится на обсуждении до 10 июля 2023 года.

Лента новостей

- ЛРТ в Алматы хотят запустить в конце 2027 года

- «Нурай сама наклонила голову»: Шерхан Аймахан попросил прощения, но защита склоняет к другому

- «Готовь сани летом»: в Казахстане забили тревогу из-за зимнего дизеля

- Садист по найму без претензий: костанайца наказали за заказное насилие над человеком

- «Ни наказание, ни деньги не вернут Нурай»: отец погибшей обратился к суду в Шымкенте

- Разрушительное землетрясение в Колумбии: число погибших достигло 132 человек

- Сериал «Умай»: муж – лудоман, бухгалтер в беде

- На фоне критики государство оплатит часть расходов «Казпочты» за услуги в сёлах

- Прокурор запросил пожизненное заключение для Шерхана Аймахана по делу об убийстве Нурай Серикбай

- Кредитка станет весомее: банки будут жёстче считать долговую нагрузку

- Дело Нурай Серикбай: суд отказал в повторной экспертизе психологического состояния подсудимого

- Подозреваемых в гибели шести рабочих на ферме в Павлодарской области задержали

- Стало известно: сколько стоит MG в месяц

- Играешь на ставках — получай ограничения: банки в Казахстане ужесточат выдачу кредитов

- Футбольные ворота упали на ребёнка в Астане: кто виноват и что с пострадавшим

- Било током под ЛЭП, угощали баурсаками: история о 94-дневном путешествии парня из Казани в Алматы

- Башара Асада приговорили к смертной казни в Сирии

- Казахстанка погибла в Сербии: уголовное дело до сих пор не начали

- Реально ли зумерам накопить на свою квартиру в Казахстане, ответили в Отбасы банке

- Сүйінші, көрімдік и цифровое шежіре хотят автоматизировать в Казахстане