Цифровой тенге: пилотный проект в разгаре, что уже понятно?

15 ноября в Казахстане традиционно празднуют День национальной валюты, в честь праздника корреспондент разобрался с инициативой Центрального банка по цифровизации тенге.

Как всё начиналось

Впервые о проекте заговорили в мае 2020 года. Тогда Багдат Мусин, на тот момент работавший советником президента, предложил с помощью оцифровки тенге бороться с коррупцией. Таким образом он планировал сделать прозрачной сферу государственных закупок. В июле того же года стало известно о старте работ по созданию цифрового тенге.

Через год Национальный банк опубликовал доклад, в котором наконец дал внятное определение цифрового тенге. Сам доклад был доступен для публичного обсуждения.

«Цифровой тенге – новая форма денег в Казахстане, эмиссию которых будет осуществлять Нацбанк», – говорится в докладе.

Важно уточнить, что цифровой тенге изначально планировался именно как одна из форм денег, не призванная заменить все остальные. При этом он будет обладать всеми свойствами и функциями денег. Планировалось также, что цифровой тенге будет выпускаться в формате уникальной последовательности цифр.

Цифровая валюта, токен или стейблкойн

Цифровую валюту Нацбанка очень легко спутать с криптовалютой или стейблкойнами. Однако, несмотря на внешнее функциональное сходство, различия есть. Главное в том, что цифровая валюта имеет гаранта в лице Нацбанка. Чего не скажешь о криптовалюте, лишённой эмитента, гарантирующего защиту интересов держателей.

«Для сравнения: электронные деньги выпускаются и обращаются в пределах конкретной системы электронных денег и являются обязательством владельца системы, а стейблкоины и криптовалюты при схожести технологических подходов не могут выполнять всех функций денег как средства обращения, накопления и платежа, а также меры стоимости. У них отсутствует единый эмитент, который мог бы гарантировать защиту интересов держателей, а их стоимость подвержена колебаниям», – отмечается в докладе.

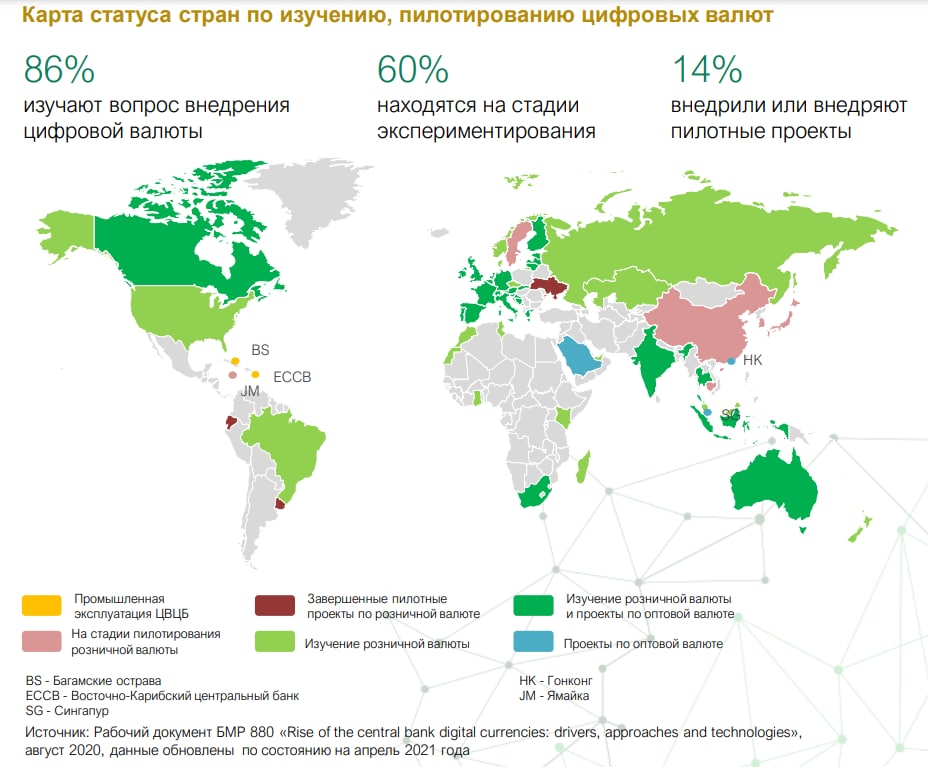

А как в других странах?

В докладе, доступном на сайте Нацбанка, можно найти карту распространения национальной цифровой валюты.

Из карты и доклада следует, что наиболее вероятно введение цифровой валюты именно в развивающихся странах. На данный момент всего два государства перешли от стадии пилотирования к использованию цифровой валюты в качестве национальной. Это Багамские острова и Камбоджа, где главной мотивацией к нововведению стал недостаточный уровень обеспеченности банковскими услугами.

Лидером в этом вопросе остаётся Китай, хотя цифровой юань всё ещё находится на стадии тестирования. Разработку собственной цифровой валюты они начали ещё в 2015 году, а масштабные пилотные испытания планируют провести во время ближайших Олимпийских игр в Пекине.

В России о цифровом рубле заговорили в одно время с Казахстаном. В последнее время вопрос стал даже острее, потому что в собственной цифровой валюте правительство видит альтернативу системе SWIFT. Первые операции с цифровой валютой в нескольких банках России обещают уже в апреле следующего года.

Итоги пилотного проекта

Первая стадия пилотного проекта в Казахстане стартовала в июне 2021 года и завершилась в декабре. Для проверки жизнеспособности цифровой валюты разработали прототип платформы цифрового тенге. На его основе были разыграны различные платёжные сценарии и проверена их реализуемость. Среди участников проекта – Нацбанк, две финтехкомпании, два банка второго уровня и больше 200 пользователей.

За время пилотирования проект прошёл весь жизненный цикл:

- Открытие кошельков. По итогам пилота в Нацбанке убеждены, что открытие электронных кошельков не менее безопасно и удобно, чем открытие обычного счёта. Для открытия кошелька тоже достаточно лишь мобильного приложения.

- Эмиссия цифрового тенге. Токены создаются в обмен на другие формы денег с разрешения Нацбанка. Преимущества здесь связаны со «снижением издержек» при производстве. Например, снижаются расходы на производство и потенциальное загрязнение окружающей среды.

- Распределение цифровой валюты – процесс передачи её пользователям. Главное преимущество цифровой валюты при распределении снова в снижении издержек. Здесь оно достигается в основном за счёт экономии средств на транспортировку и хранение валюты. К тому же электронную валюту гораздо удобнее анализировать.

- Обращение цифрового тенге. Физлицо покупает товар за социальные цифровые тенге, затем банки обменивают цифровые тенге на безналичные в Нацбанке.

- Нацбанка погашает цифровые тенге.

Помимо прочего в рамках проекта протестировали онлайн-переводы, онлайн-покупки, офлайн-покупки и даже погашение кредитов.

Критика цифрового тенге

Цифровой тенге ещё не успел войти в широкий обиход, но уже активно используется мошенниками. Так, в интернете уже появились фишинговые сайты, которые предлагают инвестировать в проект. НБК предупредил, что инвестиции от граждан не привлекаются. Отсюда первое опасение – насколько безопасно нововведение?

Как следует из доклада, онлайн-переводы цифровой валюты не хранят в себе никаких дополнительных рисков по сравнению с обычными онлайн-переводами. Для выполнения операции достаточно будет ввести номер телефона и сумму перевода.

Офлайн-платежи хранят уже больше потенциальных рисков. Например, подделка токенов, с которой будут бороться, записывая криптографически информацию об эмитенте в структуру токена. Подделка, таким образом, будет исключена. К тому же каждый токен уникален и хранит в себе информацию обо всех операциях.

Для того чтобы ещё больше обезопасить оплату цифровой валютой от мошенничества, будет введен механизм консенсуса. Этот механизм будет автоматически проверять выполнение базовых ограничений, наложенных на операции с цифровой валютой. Однако при оплате офлайн, когда внешние участники недоступны, вероятность мошенничества остаётся. Для борьбы с ней можно использовать только административные меры.

Ещё одна важная проблема, возникающая при использовании цифровой валюты – анонимность транзакций. Как уже было сказано ранее, токен хранит в себе информацию обо всех транзакциях. Здесь Нацбанк обещает усидеть на двух стульях. По крайней мере хотя бы постараться. Обойти проблему планируют при помощи «настраиваемой анонимности». Доступ к транзакциям физических лиц будут иметь только обслуживающие их банки, а внешним участникам информация будет недоступна. Пользователи смогут сами выбирать, кому показывать свою личную информацию.

Это делается для того, чтобы, с одной стороны, сохранить анонимность платежей. Но, с другой, оставить себе пространство для манёвра для пресечения мошенничества или незаконного оборота денег.

Лента новостей

- Два человека погибли в ДТП с грузовиком на трассе под Астаной

- Минфин открыл новому фонду путь к деньгам Нацфонда

- «Нужно привыкнуть» — вице-министр ИИ ответил на критику нового eGov.kz

- Доллар может вырасти до 512 тенге через год: прогноз финансистов

- Доходы выше нормы: в «Отбасы банке» объяснили отказ в квартире сироте из Павлодара

- Повышение пенсионных порогов не сократило приток средств в Отбасы банк

- Недружелюбный интерфейс? Что говорят казахстанцы о новом дизайне eGov.kz

- Женскую ипотеку «Умай» обещают запустить до конца августа

- Только 5 % одобрения: как ИИ назначает пособия казахстанцам

- Мажилис и сенат исчезают из соцсетей: страницы парламента переименовывают в Курултай

- Аким хочет набережную, жители — воду и тепло: о чем спорят в Темиртау

- Казахстан заработал на легальных майнерах 35 млрд тенге за три года

- За какие платные дороги в Казахстане заплатили больше и меньше всего

- Дети три года учатся в сельском магазине: школу в Алматинской области никак не могут отремонтировать

- Американец объявил голодовку после двух лет поисков сына в Казахстане

- В Казахстане запустили новый eGov: чем он отличается от старого

- Истощённые пони катают туристов в Бурабае: полиция начала проверку

- Медуслуги могут полностью освободить от НДС в Казахстане

- «Прозрачность появляется снизу»: Индира Аубакирова о выборах в Курултай

- Австралийцы выкупают у россиян завод в Степногорске для переработки африканского сырья